微博

微博【BT财报瞬析】华菱精工2023三季报:业绩承压,现金流减少,未来挑战与机遇并存

华菱精工(股票代码:603356)近日发布了2023年三季度财报。作为电梯、车库、风电制动器等配件的研发、生产和销售领域的领军企业,其最新财务数据反映了公司在复杂多变的市场环境中的经营状况。

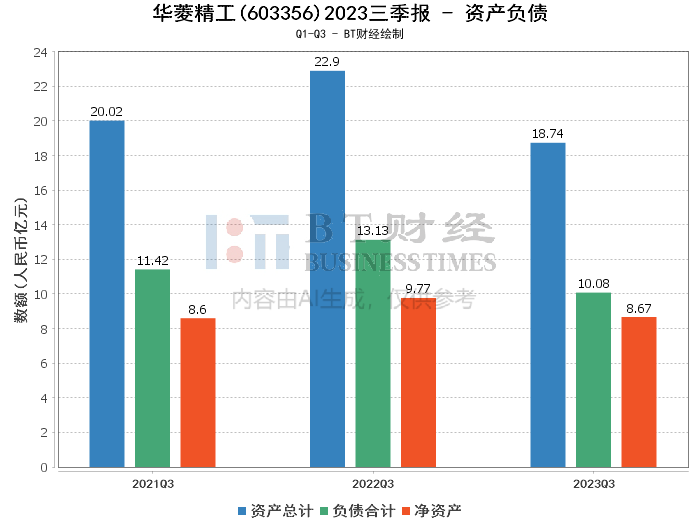

从资产负债数据来看,华菱精工本报告期末总资产为18.74亿元,较上年度末的21.94亿元下滑了14.59%。这一变化主要源于市场需求的下滑以及竞争加剧导致的订单减少。同时,负债合计也有所下降,从上年度的12.26亿元降至本报告期的10.08亿元,降幅达17.78%,表明公司在优化债务结构方面取得了一定成效。尽管如此,资产负债率仍达到53.76%,虽然较上年度的55.86%略有下降,但整体债务压力依然不容小觑。

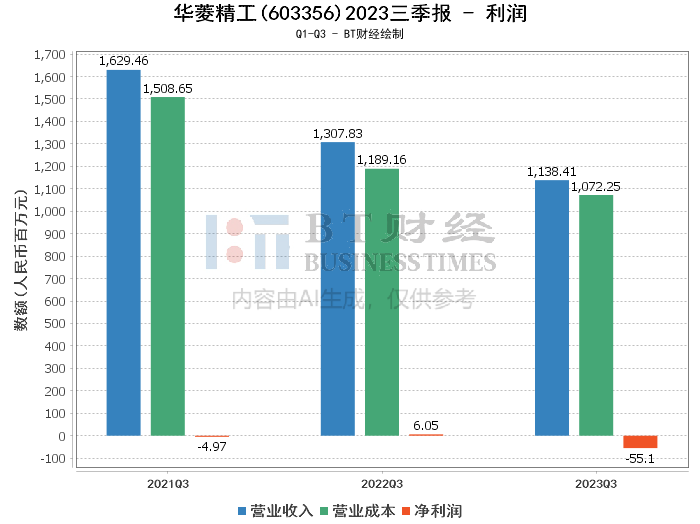

利润数据方面,华菱精工年初至本报告期末的营业收入为11.38亿元,较上年同期下滑了12.95%。更为显著的是,净利润由上年同期的盈利605万元转为亏损5509万元,净利率也从上年同期的0.46%降至-4.84%。这主要是由于市场行情的不佳,叠加行业竞争加剧,导致公司产品价格下降,毛利率大幅缩减至5.81%,远低于上年同期的9.07%。这也进一步影响了公司的净资产收益率(ROE),本报告期末ROE为-6%,而上年度末则为正的0.66%。

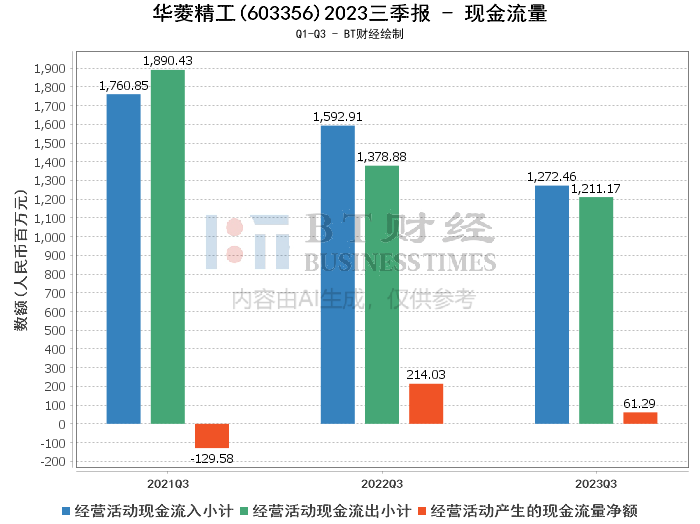

现金流量数据同样不容乐观。年初至本报告期末,公司经营活动产生的现金流量净额为6128万元,较上年同期大幅减少了71.36%。这主要是受到报告期内订单与产品价格双降的影响,导致营业收入减少,货款回笼速度明显慢于上年同期。现金流的紧张状况对公司的运营效率和短期偿债能力构成了不小的挑战。

总体来看,华菱精工2023年三季度的业绩表现受到了宏观经济环境和市场竞争加剧的双重影响,呈现出较大的经营压力。然而,作为行业内的佼佼者,公司拥有强大的技术实力和市场份额,这为其在未来的市场竞争中提供了坚实的基础。面对当前的困境,华菱精工需积极调整战略,优化产品结构,降低成本开支,并加大在新兴市场的拓展力度,以期待在未来实现业绩的复苏和增长。