微博

微博【BT财报瞬析】景嘉微2024年一季报业绩改善,但仍面临挑战

景嘉微电子(股票代码:300474)近日发布了2024年第一季度财报。从报告数据来看,公司在某些方面取得了显著的业绩提升,但同时也暴露出一些需要关注的问题。以下是对该财报的详细解读。

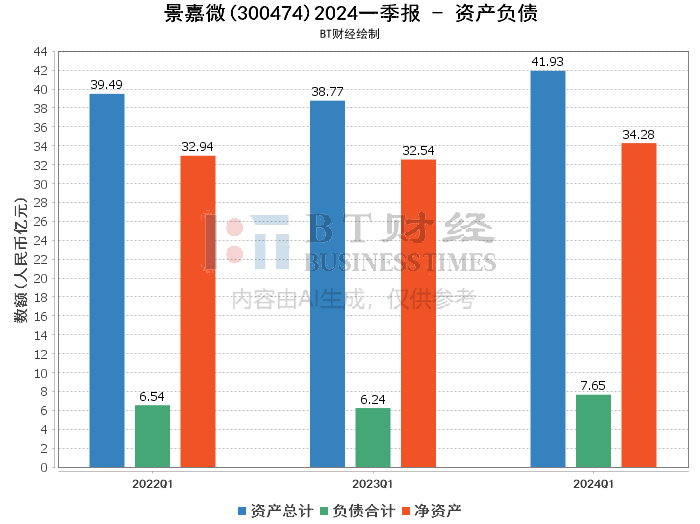

首先,从资产负债方面来看,景嘉微的总资产基本保持稳定,期末余额为41.93亿元,与期初相比仅略有下降。负债总额则有所减少,从期初的7.81亿元降至期末的7.65亿元,导致资产负债率从18.61%下降至18.24%。这表明公司的财务结构在一定程度上得到了优化。然而,预付账款的大幅增加,达到78.83%,可能意味着公司在某些采购或业务合作中面临较大的预付款压力。

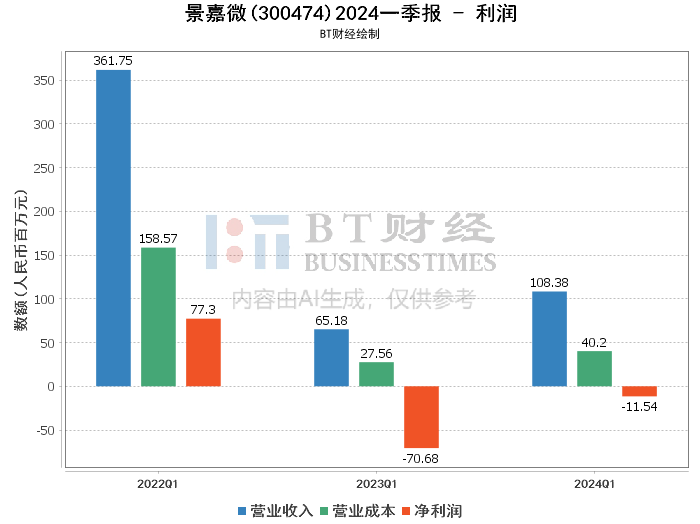

在利润方面,景嘉微本报告期的营业收入实现了显著增长,达到1.08亿元,同比增长66.27%。这主要得益于公司产品销售的大幅增加。尽管如此,归母净利润仍然为负值,-11.54百万元,但相较于上年同期的亏损已大幅收窄,减亏幅度达到83.68%。此外,扣除非经常性损益后的净利润也呈现出类似的趋势。这些数据显示出公司在扭亏为盈的道路上正取得积极进展。

进一步分析利润表项目,我们发现财务费用大幅减少,主要原因是财务利息收入的增加。同时,其他收益也有所增长,主要来源于政府补助的增加。然而,信用减值损失的显著增加以及所得税费用的上升也值得关注。这可能会对公司未来的利润水平产生一定影响。

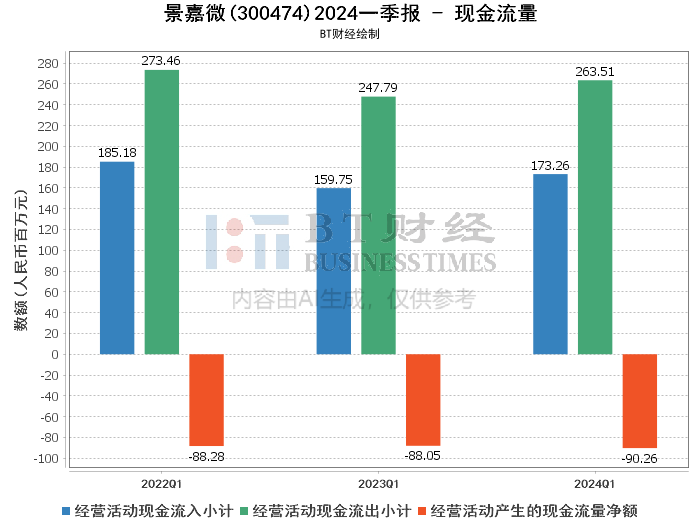

在现金流量方面,经营活动产生的现金流量净额虽然仍为负值,但相比上年同期有所减少,显示出公司经营活动的现金流状况正在逐步改善。投资活动产生的现金流量净额大幅增加,主要原因是公司对联营企业的投资及购置固定资产的减少。这有助于公司更好地调配资金,支持核心业务的发展。

综上所述,景嘉微电子在2024年第一季度的业绩表现总体呈现积极态势,尤其是在营业收入和减亏方面取得了显著成果。然而,公司仍面临一定的财务风险和挑战,如预付账款的增加、信用减值损失的上升等。因此,投资者在评估公司业绩时需保持谨慎乐观的态度,并密切关注这些关键财务指标的动态变化。

针对未来投资建议,考虑到公司目前正处于扭亏为盈的关键阶段,且整体经营环境仍存在不确定性因素,建议投资者采取中长期持有策略,以期待公司业绩的持续改善和估值的提升。同时,也应关注公司后续在成本控制、资金管理以及业务拓展等方面的具体举措和实施效果。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。