微博

微博【BT财报瞬析】光庭信息2023年度财报:智能座舱与智能驾驶业务持续增长,归母净利润出现亏损

武汉光庭信息技术股份有限公司(股票代码:301221),专注于智能网联汽车电子软件的研发与创新。公司紧密围绕汽车网联化、智能化和电动化趋势,为汽车零部件供应商和汽车整车制造商提供专业的定制软件开发与技术服务。在软件与信息技术服务业以及汽车行业整体发展趋势的推动下,公司业务不断扩展,形成了包括智能座舱、智能驾驶、新能源、智能车云等多个方向的业务布局。

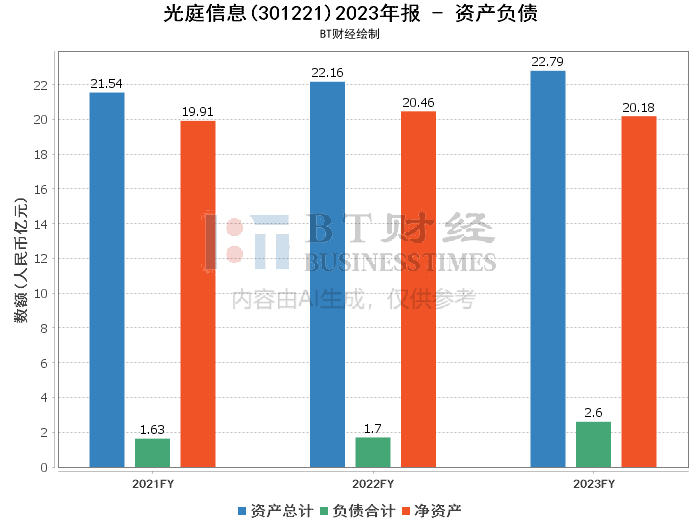

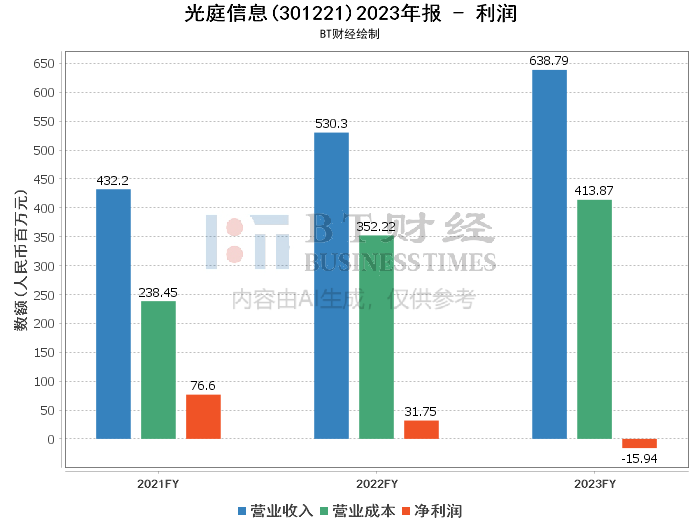

根据2023年度财报数据摘要,光庭信息的总资产期末余额为22.79亿元,较期初有所增加。负债合计期末余额为2.6亿元,同样较期初有所上升。然而,归属于上市公司股东的净利润却出现了亏损,为-15.94百万元,相比上年同期的盈利状态出现了显著下滑。

在经营活动方面,公司报告期内实现的营业收入为6.39亿元,同比增长了20.46%,保持了增长态势。这主要得益于公司在智能座舱业务和智能驾驶业务的持续增长。同时,公司的自研产品也获得了市场的青睐,进一步推动了业绩的提升。然而,受行业趋势变化和竞争激烈的影响,部分业务收入有所下滑。

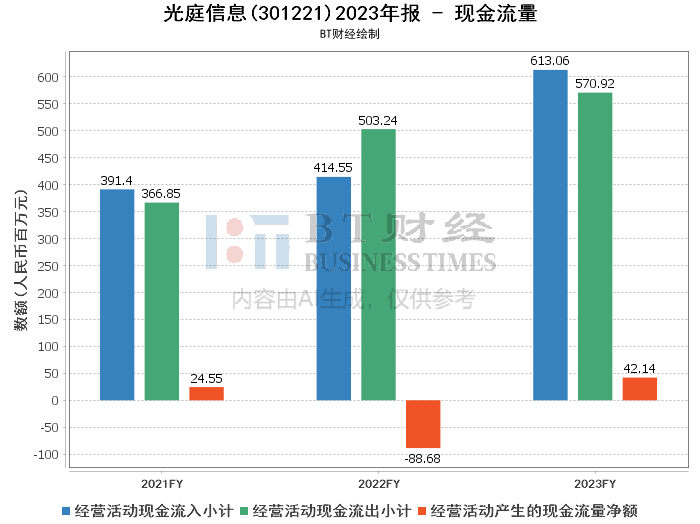

从成本角度来看,公司报告期内的营业成本为4.14亿元,同比增长了较大比例。这使得公司的毛利率虽然仍然保持在较高水平,但净利率却出现了负数。此外,经营活动产生的现金流量净额为42.14百万元,同比实现了由负转正的显著改善。

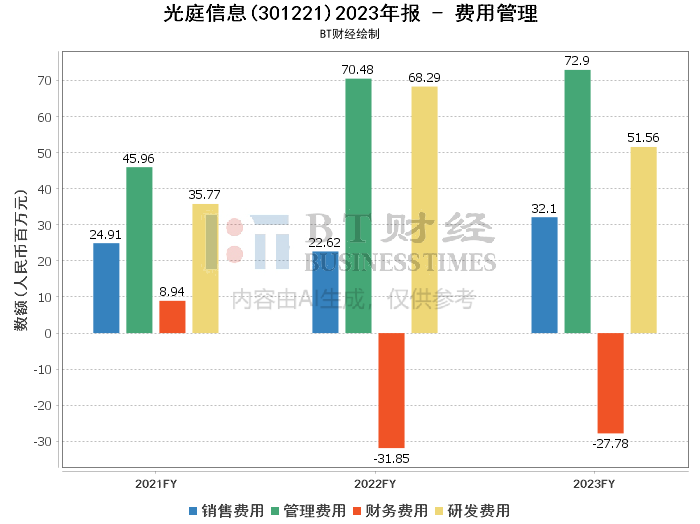

在长期资产方面,公司的在建工程金额和占总资产比例均大幅增加,主要系光庭智能网联汽车软件产业园二期建设增加所致。这表明公司对未来发展充满信心,正在积极扩大产能和提升技术水平。

总体而言,光庭信息在2023年度面临了一定的挑战和压力。尽管公司在智能座舱和智能驾驶业务领域取得了不错的成绩,但由于行业竞争激烈和部分业务收入的下滑,导致公司整体业绩表现不佳。然而,随着公司在建工程的推进和未来产能的释放,有望为公司带来新的增长点和发展机遇。

对于投资者而言,需要关注公司未来在智能座舱、智能驾驶等领域的发展情况以及行业竞争格局的变化。同时,也需要关注公司的经营效率和成本控制能力能否得到提升以改善盈利水平。在充分评估公司的发展前景和风险后做出谨慎的投资决策。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。