微博

微博【BT财报瞬析】利扬芯片(股票代码:688135)2023年财报:营收增长显著,净利润下滑需关注

利扬芯片(股票代码:688135)是一家专注于集成电路测试服务的企业,业务涵盖芯片测试方案开发、12英寸及8英寸晶圆测试服务、芯片成品测试服务以及与集成电路测试相关的配套服务。在报告期内,公司积极应对市场变化,加大研发投入,扩大高端测试产能,以应对不断增长的市场需求。

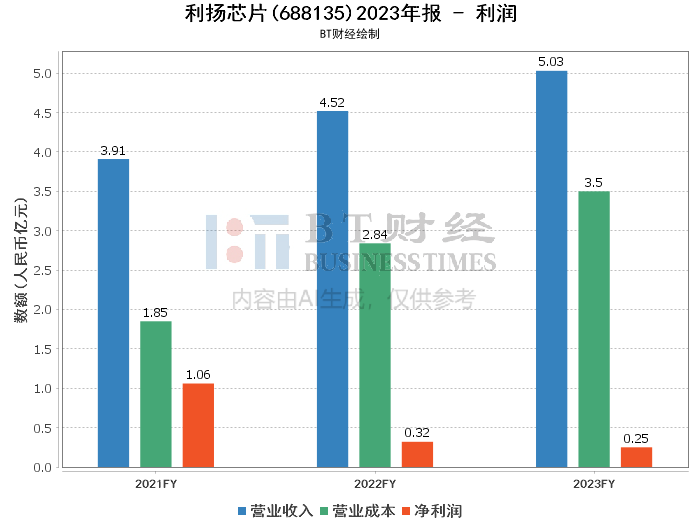

从财报数据来看,利扬芯片在2023年实现了营业收入的显著增长,达到50.31亿元,同比增长11.19%。这一增长主要得益于公司在市场开拓、研发技术支持、产能投入等方面的努力,尤其是在高算力、工业控制、存储、汽车电子等领域取得的技术和产能优势,这些成为了公司增长的主要引擎。然而,需要注意的是,归属于母公司股东的净利润出现了下滑,为2172.08万元,同比下降32.16%。这主要是由于公司提前布局高端测试产能,导致折旧、摊销、人工、电力、厂房费用等固定费用及财务费用较上年同期大幅增加。

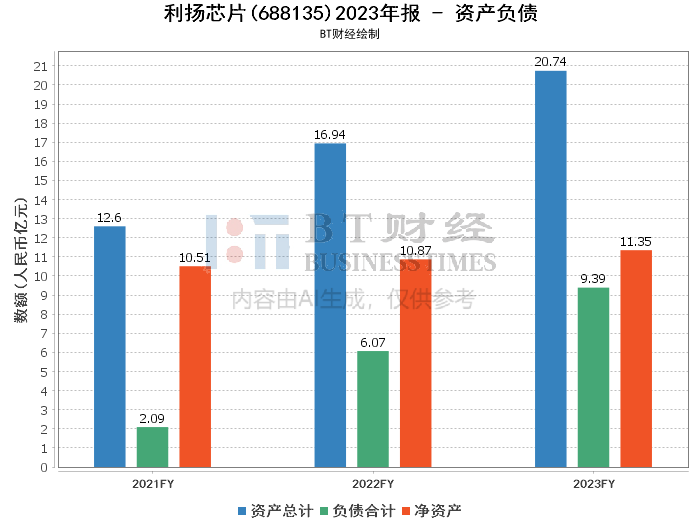

在资产方面,公司总资产达到20.74亿元,较期初增长22.45%,主要是由于公司在报告期内扩大了高端测试产能的资本支出。然而,公司的净资产收益率为2.23%,较上年同期减少了1.06个百分点,这可能与公司净利润的下滑有关。此外,公司的资产负债率为45.26%,较期初有所增加,但仍处于相对合理的水平。

2023年财报解读:营收增长显著,净利润下滑需关注")

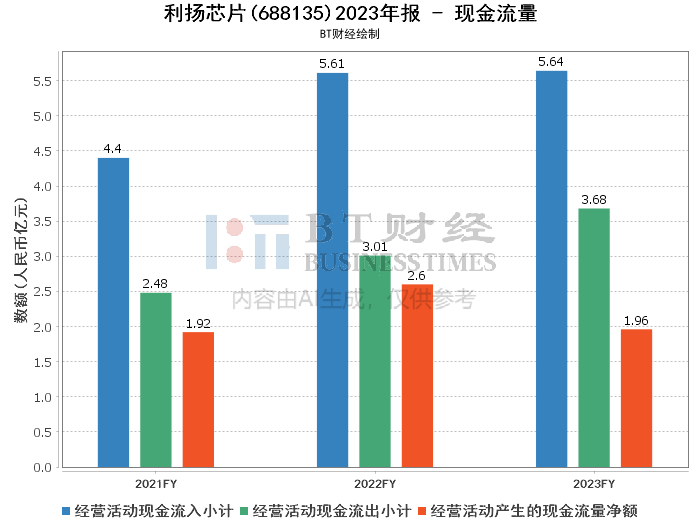

在现金流量方面,公司经营活动产生的现金流量净额为1.96亿元,同比下降24.50%。这可能是由于公司在报告期内加大了研发投入和产能投入,导致现金流出增加。尽管如此,公司的现金及现金等价物余额仍较为充足,能够支持公司的正常运营和未来发展。

综合来看,利扬芯片在2023年实现了营业收入的增长,但净利润的下滑需要引起关注。公司在高端测试产能的布局上取得了显著进展,但同时也带来了较大的固定费用和财务费用压力。未来,公司需要在保持营收增长的同时,加强成本控制和现金流管理,以提高盈利能力和财务稳健性。

对于投资者而言,利扬芯片所处的集成电路测试行业具有广阔的市场前景和增长潜力。公司在技术研发和产能投入上的努力有望为公司带来长期竞争优势。然而,投资者也需要关注公司的净利润变化和现金流情况,以评估公司的盈利能力和风险水平。建议投资者在充分了解公司情况和行业趋势的基础上,做出谨慎的投资决策。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。