微博

微博【BT财报瞬析】明冠新材2023年报:面临挑战中的调整与机遇

明冠新材(股票代码:688560)作为一家专注于N型太阳能电池封装材料的研发和销售的企业,长期以来一直致力于新能源领域新型复合膜材料的研发、生产和销售。公司以“成为新能源电池封装技术引领者”为长远发展愿景,坚持绿色低碳发展,为客户提供太阳能电池整体封装解决方案,力求实现与客户的共赢发展。

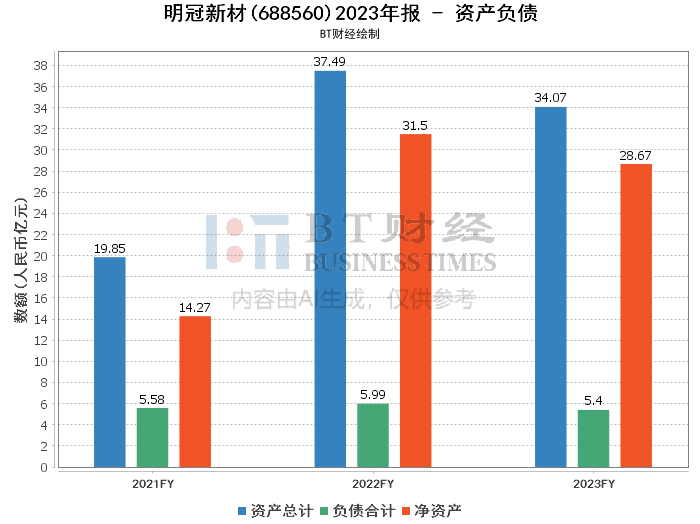

从财务数据来看,明冠新材2023年的总资产为34.07亿元,相比期初的37.49亿元有所下降。负债总额从期初的5.99亿元降至5.4亿元,净资产由期初的31.5亿元降至28.67亿元。资产负债率略有下降,从期初的15.98%降至15.84%,显示公司财务结构相对稳健。

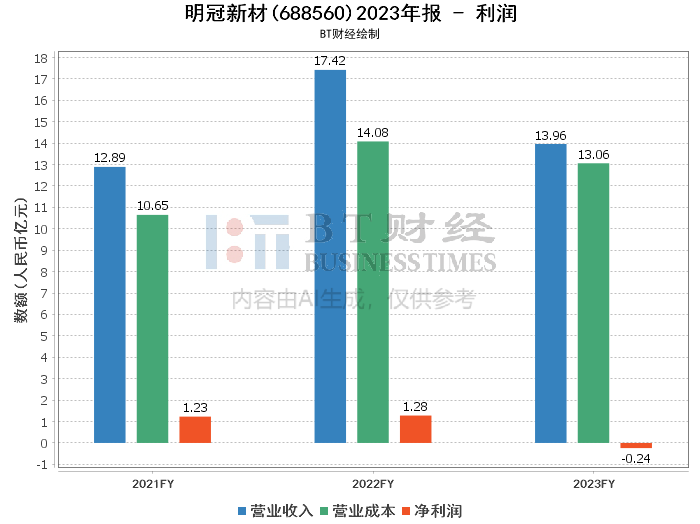

2023年,公司面临较大挑战,营业收入从上年的17.42亿元下降至13.96亿元,营业利润由上年的1.44亿元转为-1610.75万元的亏损,净利润也从上年的1.28亿元大幅下降至-2440.06万元。毛利率和净利率分别为6.49%和-1.75%,与上年相比大幅下滑。这一变化主要是由于全球光伏组件市场的需求下降和产品价格持续走低所致。

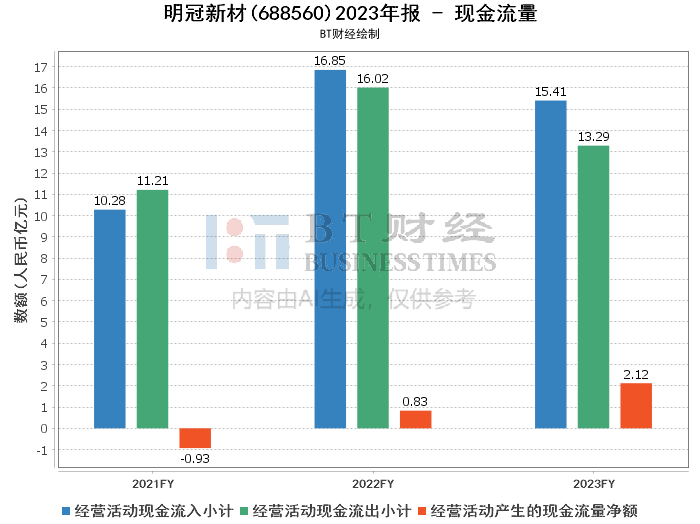

尽管面临利润下滑的挑战,明冠新材的经营活动产生的现金流量净额却有所增加,从上年的8298.42万元增加至2.12亿元,显示公司在现金流管理方面取得了一定的成效。

明冠新材在2023年面临了光伏市场需求下降和产品价格走低的双重挑战,导致营业收入和利润均出现下降。然而,公司通过优化经营和调整结构,成功提升了经营活动产生的现金流量净额,显示出良好的现金流管理能力。

尽管短期内明冠新材面临一定的经营压力,但公司在新能源电池封装技术领域的长期发展潜力仍值得关注。投资人应密切关注公司在光伏和新能源领域的技术进步和市场扩展情况,以及公司应对市场变化的策略调整。同时,考虑到公司良好的现金流管理能力,对于寻求长期投资的投资人而言,明冠新材可能是一个值得考虑的投资对象。然而,鉴于当前的市场挑战,建议投资人保持谨慎,密切关注公司的财务报告和市场动态,以做出更为明智的投资决策。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。