微博

微博【年报季系列】这家银行股价跌20%,却慷慨分红140亿,背后的逻辑是什么?

作 者 | Han

正文共计5000字,预计阅读时长13分钟

深交所股票代码000001的平安银行( 000001.SZ ),身上凝聚了深圳的创业精神。

平安银行1991年登陆深交所,成为中国内地首家IPO的股份行,也是国内首家外资作为大股东的股份行。它见证、参与、融入了改革开放40余载的奇迹,血脉里有改革创新、先行示范的先锋精神基因。

在如今的A股市场,市值2000多亿元的平安银行依旧是受到市场和资本追逐的佼佼者。

平安银行从偏居一隅的小型合资银行蜕变为国内领先的金融巨头,背后也有一段传奇故事。

早在2003年,平安集团就怀揣着做综合金融的宏大梦想,将目光投向了银行业。同年12月,平安集团成功收购了位于福州的福建亚洲银行,并于次年2月将其更名为平安银行。这一步,不仅标志着平安银行正式诞生,更是平安集团向着综合金融版图迈出的坚实一步。

然而,新生的平安银行面临着诸多挑战。信贷业务受限、规模偏小,与集团的雄心壮志显然不匹配。为了拓展业务版图,平安银行将总部迁往了金融中心上海,开始构建总分行的架构,为未来的发展奠定了坚实基础。

2006年,平安银行迎来了重要的历史机遇。平安集团再次出手,以49亿元的天价收购了深圳市商业银行89.36%的股份。这一举措震惊了国内银行业,也让平安银行在业务扩容之路上迈出了坚实的一步。

深商行作为国内首家城市商业银行,拥有深厚的业务底蕴和广泛的客户基础。平安银行的收购,无疑是一次双赢的选择。2007年,完成整合的“深圳平安银行”正式揭幕,开始了全新的发展历程。两年后,更名为平安银行,并迅速向全国拓展业务。到了2010年底,平安银行已在广州、深圳、上海、杭州等10座重要城市设立了分行,多项业务指标领先业内,成为一颗璀璨的金融新星。

在平安银行业务快速发展的同时,另一个历史性的发展机遇也在悄然降临。深圳发展银行,这家中国首家上市的股份制商业银行,因其独特的地位和引进外资的背景,成为了平安集团眼中的重要目标。

从2009年开始,平安集团与深发展频频接触,讨论入股事宜。经过一系列精密的操作和谈判,2011年,平安集团终于成为深发展的控股股东。这一事件震惊了整个金融市场,也为平安银行未来的发展注入了新的活力。

2012年,中国银行业迎来了一场史无前例的大整合。深发展吸收合并了原平安银行,并更名为新的平安银行。这一变革,使得新平安银行的总资产达到了惊人的1.5万亿元,网点数量也扩充至410家,成功跻身全国中型股份制商业银行的行列。

金融市场的竞争从未停歇,平安银行也深知这一点。为了在新的市场环境下保持领先地位,2016年下半年,平安银行毅然决然地拉开了零售战略转型的大幕。经过不懈的努力,平安银行在零售转型方面取得了显著成效。全行净利润中零售业务的占比高达67.62%,成为了银行业务增长的重要引擎。

同时,平安银行还不断升级服务体系、推出创新产品、打造智能化新网点,并积极融入集团的五大生态圈战略中。每一个创新都让平安银行离“打造领先的智能化零售银行”的目标更近了一步。

但是数据显示,从2023年初到2024年3月下旬的一年多时间里,平安银行是九家上市股份行里股价表现最糟糕的一家,跌幅达近20%。这一年究竟发生了什么?我们或可以从平安银行新发的2023年全年报中一探究竟。

1

扩张放缓 不良抬头

2月21日,A股银行板块成交沸腾、一路走牛。当时市场沉浸在“降息”的消息鼓舞中。就在前一日,央行授权全国银行间同业拆借中心公布贷款市场报价利率(LPR),5年期以上LPR为3.95%,调降25个基点——这是历史上5年期LPR单次降幅最大的一次,无疑将有效压降社会综合融资成本,金融对实体经济的支持力度有望进一步提升。

那一天,平安银行是表现最亮眼的银行股,放量涨停封板,市值暴增百亿元。

不过有些可惜的是,短期的冲高并不能挽回平安银行股价长期的颓势。

在发年报这件事上,平安银行也敢争人先。3月14日,平安银行发布了2023年年度报告,是首份A股上市银行2023年报。

数据显示,2023年平安银行营收下滑、但利润实现增长。全年实现营业收入1646.99亿元,同比下降8.4%;净利润为464.55亿元,同比增长2.1%。

营业收入之所以下滑,背后是利息收入和非息收入双双疲软。平安银行对此表示,系因全年继续让利实体经济,也受到调整资产结构及市场波动等因素的影响。

不过放在行业里看,还有更多银行在2023年“增利不增收”。例如中信银行( 601998.SH )营收2058.96亿元,较上年减少2.6%;但归母净利润670.16亿元,较上年增长7.91%。

信贷结构的变化具体怎样影响平安银行的业绩?民生证券的研报剖析道,2023年的营收分项来看,净利息收入同比下滑9.3%,而且降幅有走阔之势,较前三季扩大3.2个百分点。息差的压力可能部分源于零售信贷结构的调整。平安银行的中收也出现下滑,同比缩减2.6%,系因2023年居民风险偏好收紧、银行代销理财和基金业务承压,另外代理保险费率下行也给中收带来负面影响;其他非息收入同比降低11.7%,但好在降幅较前三季度明显收窄了16.4个百分点。

不少机构都注意到了平安银行正在放缓扩张的势头。东兴证券研报分析道,2023年末,平安银行的贷款余额同比增长2.4%,增速较9月末继续放缓1.4个百分点。单看第四季度,贷款余额减少了186亿元,和前一年同期同比少增464亿元。

细化到对公和零售上,二者一升一降。其中对公贷款新增407亿元,零售贷款缩减了705亿元。另外,平安银行仍是一家零售业务成色较为明显的银行,看它的全年零售业务表现,年末个贷总额同比下滑3.4%。降幅较大的是信用卡和消费贷,同比分别大幅下降11.2%和9.5%,按揭贷和经营贷则均实现增长。

资产质量,四季度不良生成有抬头之势,尤其是信用卡不良上升较为明显。年报显示,平安银行不良率环比上升2个基点至1.06%。拨备覆盖率降至277.63%,环比下降了5个百分点。

不过放在同行里比较,平安银行的不良贷款率仍不算高。目前发布年报的大体量股份行还有中信银行,2023年末其不良贷款率为1.18%,显著高于平安银行;拨备覆盖率为207.59%,不及平安银行。

细看贷款资产质量,对公相对平稳,零售有所波动。年报数据显示,2023年末,平安银行一般企业贷款不良率为0.74%,同比微升2个基点。在市场重点关注的房地产领域,对公房地产贷款不良率同比下降了57个基点至0.86%,显示出较为明显的压降成果。零售的资产质量波动较大,年末个贷不良率同比上升5个基点至1.37%。这里面信用卡的不良率最高,同比上升了9个基点至2.77%。消费贷不良率次之,经营贷和住房按揭贷的不良率相对较低。

不过综合考虑到当前的经济压力,东兴证券分析认为,平安银行的零售端的贷款仍有不良生成压力,但好在该行已经主动调整了风险偏好和优化了结构,因此预计总体可控。

2

被调低盈利预测

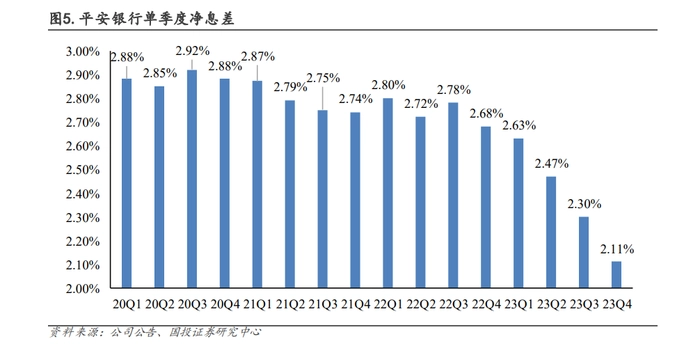

在股份制银行中,平安银行的息差一直是优势,表现常年领先于招行、兴业银行、中信银行等同行竞争对手。最新的财报显示,它的优势还明显吗?

虽然竞争对手还没有发布数据,但从2023年三季度的数据和四季度的趋势来看,平安银行的息差优势依然稳固。数据显示,2024年第四季度,平安银行单季净息差为2.11%,环比下降19个基点。

全年来看,2023年平安银行净息差为2.38%,同比下降37个基点,利息净收入同比下降9.3%。虽然净息差又在下降,挤压着公司的盈利能力,但是最近两年来,贷款重定价等因素影响下,息差持续收窄是银行业普遍面临的挑战。

可比性较好的2023年三季度末数据显示,在体量较大的股份制银行里,当时平安银行净息差为2.47%,紧随其后的是招行的2.19%,兴业、民生、浦发、中信均在2%以下——显而易见的是,平安银行的息差优势仍在。

这样的相对优势还在继续保持。平安银行、中信银行2023年报分别显示,当年的净息差分别为2.38%和1.78%,平安相对于中信的领先幅度较大。

但值得注意的是,在2023年财报发布后,不少机构下调了平安银行的盈利预测。

考虑到当前经济复苏的内生动能不足、银行业资产端收益率承压、净息差可能仍将下行等多重因素影响,国投证券预计平安银行2024年仍将“减收但增利”,营收增速预测在-8.82%,利润增速预测在0.24%。该机构亦提示道,公司目前的估值已经隐含了较为悲观的预期。

中泰证券在研报中调整了平安银行的盈利预测,预计2024年和2025年归母净利润为477亿元和488亿元,较前值的预期518亿元和551亿元均有个位百分数的调降。下调盈利预测的还有国信证券,该机构把2024年到2026年这三年的归母净利润预测调整到472亿元、503亿元、555亿元,与原预测2024年的574亿元和2025年的644亿元差距较大。

被下调盈利预测也是股份行面临的普遍问题。例如2024年3月,国信证券将中信银行的2024年和2025年归母净利润预期从707亿元和745亿元下调到700亿元和720亿元。

但是,近期平安银行又有大手笔分红举动,这个角度看,平安银行的分红策略或是一种对内部实力和未来发展充满信心的表现。

3

2024年的平安银行求变?

面对上述隐忧,其实平安银行更为焦灼,根据公开报道来看,平安银行正在积极求变。

在平安银行发布2023年财报之际,它全新的组织架构也首次完整展现在市场面前。过去七年,平安银行都实施了大对公、大零售、大内控、大行政四大板块,如今经过撤并整合,全新的公司金融、零售金融、资金同业、风险管控、信息科技、共同资源六大板块。

总行架构也实现精简,部门由此前的43个减少到32个。在总行架构调整完成后,平安银行的分行也将会跟进调整。冀光恒表示,这样的组织架构调整是否达到成效,还需要看后续的业绩和市场反应。

还有《21世纪经济报道》、中国电子银行网等多个信源确认,平安银行取消了实施十年的事业部制度,这也是业内人士聚焦的该行架构调整重点。本次调整后,平安银行把六大行业事业部合并成为战略客户部,并撤销三个零售片区销售推动部。中国电子银行网文章分析指出,这样调整一是为了简化中间性的架构、加强决策效率,二是强化做实分行自主经营。

这样能够打破惯例的调整,也得到了机构的看好。东兴证券研报写道,在当前有效信贷需求不足的市场环境里,国内各地区经济、信贷需求差异化是非常明显的。这对于银行业的影响就是竞争会日趋激烈。在这样的背景下,强化分行职能、简政放权,有助于提升平安银行的效率与能力,进而实现各项战略高效落地。

还有机构关注到了平安银行的战略变化。年报和组织架构调整后,国投证券维持了对平安银行买入的评级。另外发现,年报中提到的战略在今年的表述为“零售做强”,而对于该业务此前强调的是“零售突破”,反映出平安银行的经营思路略有变化。

具体来看,未来平安银行或将不再单纯依靠零售资产端来突围扩规模,转而把工作重点投向优化资产结构和客群结构,控制风险水平。另外,公司把负债端放在了更加靠前的位置,强调要做大零售存款规模、降低负债成本。最后,平安银行的私行财富业务也将继续深耕银保,把这一客户群体的经营做深做透。

4

大手笔分红点燃市场情绪

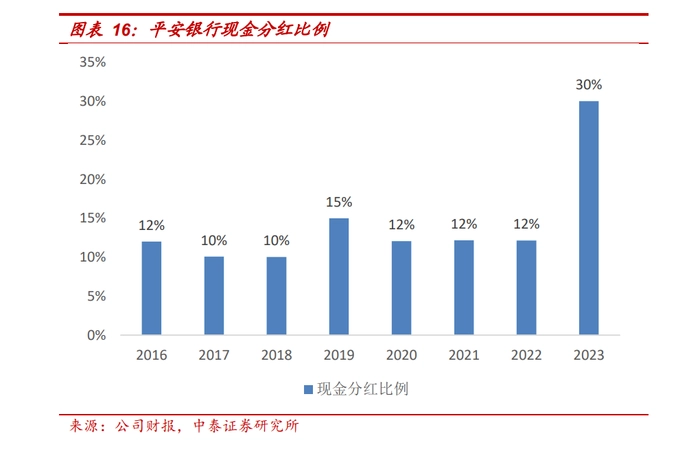

平安银行除了展现出求变的决心之外,还给了投资人一个意外惊喜,用分红140亿元的举动来体现公司对未来发展的信心。

有媒体观点认为,平安银行分红140亿元是对当前经济形势的积极回应。在经济下行压力下,通过分红可以提振市场信心,促进资本市场健康发展。同时,这也是对股东权益的尊重和保护,有助于提升公司的品牌形象和市场竞争力。

2023年度利润分配预案显示,平安银行拟每10股派发现金股利7.19元,合计派发现金股利近140亿元。综合来看,2023年平安银行的分红率达到了30%。

对比往年,今年分红的“豪横”非常明显。过去七年间,平安银行的分红率一般为10%到15%。

在平安银行的业绩发布会上,党委书记、行长冀光恒还特意谈到了分红,表示大比例分红并非一时兴起之意,过去虽然有意愿提升分红比例,但因为盈利主要都用去补充资本了,所以分红比例不高。2023年,当资本充足率终于有所好转,所以提高了分红比例。

截至3月15日收盘,平安银行的股息率已经高达6.8%,红利风格配置价值突出。

再看冀光恒提到的资本充足率,表现如何?2023年末,平安银行核心一级资本充足率、一级资本充足率及资本充足率均较上年末上升,分别录得9.22%、10.90%及13.43%。该行亦表示,未来将加强《商业银行资本管理办法》的落地应用,向资本节约方向优化。

平安银行此次分红可谓是底气十足。作为国内领先的金融机构之一,平安银行近年来在业务创新、风险管理等方面都取得了显著成绩。其稳健的财务状况和良好的盈利能力为分红提供了有力支撑。而且,分红不仅是对股东利益的回馈,也是对公司未来发展信心的体现。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com