微博

微博【BT财报瞬析】海联金汇2023年报:汽车零部件与金融科技双轮驱动

海联金汇科技股份有限公司(股票代码:002537)是一家主要业务涵盖智能制造板块的汽车零部件业务以及金融科技板块的移动信息服务和第三方支付服务业务的综合性企业。2023年,海联金汇在汽车零部件和金融科技两大领域均展现出了较强的市场适应能力和发展韧性。

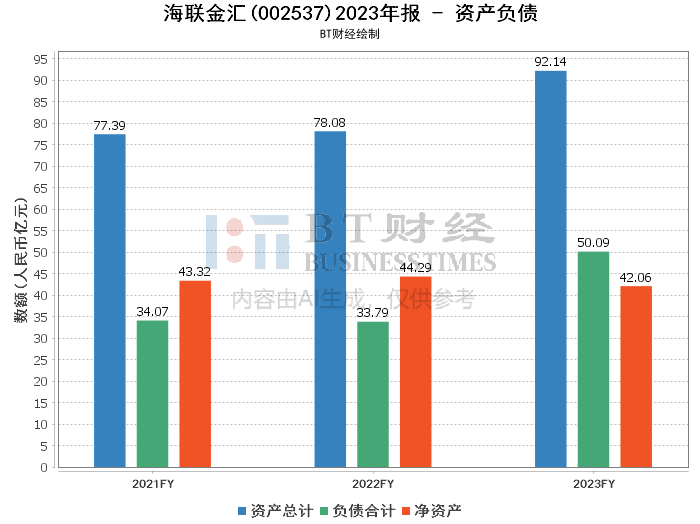

在资产负债方面,海联金汇的总资产从期初的78.08亿元增长至期末的92.14亿元,增长了18.01%。负债合计也从期初的33.79亿元上升至期末的50.09亿元。净资产则从期初的44.29亿元减少至期末的42.06亿元,减少了4.67%。资产负债率从期初的43.28%上升至期末的54.36%,反映出公司的财务杠杆有所增加。

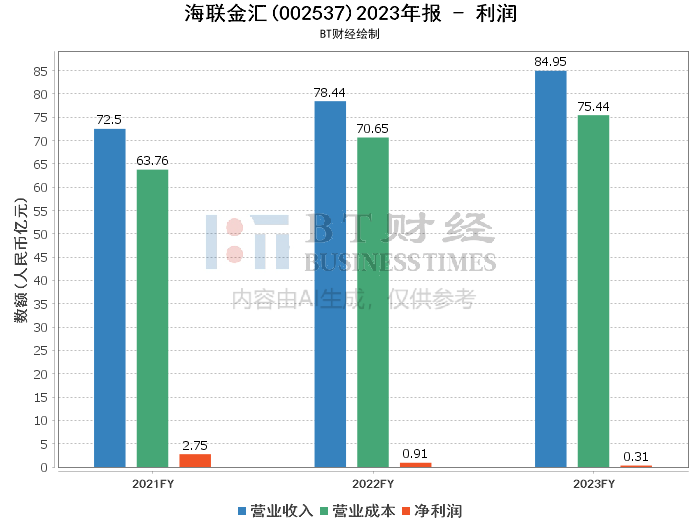

在利润方面,海联金汇的营业收入从上年同期的78.44亿元增长至本报告期的84.95亿元,增长了8.30%。营业利润则从上年同期的1.55亿元减少至本报告期的1.14亿元。净利润更是从上年同期的9145.33万元大幅减少至本报告期的3058.31万元,减少了66.54%。毛利率和净利率分别为11.2%和0.36%,相比上年同期分别有所提升和下降。净资产收益率(ROE)则从期初的2.09%降至期末的0.71%。

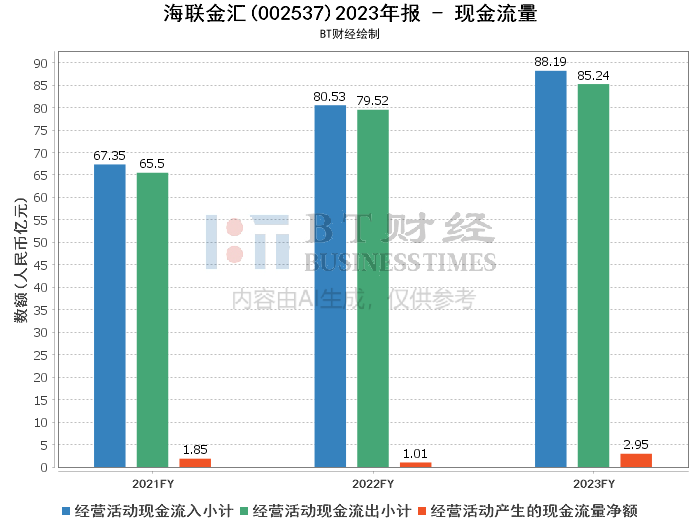

在现金流量方面,海联金汇的经营活动产生的现金流量净额从上年同期的1.01亿元大幅增长至本报告期的2.95亿元,增长了192.22%。经营活动现金流入小计为88.19亿元,而现金流出小计为85.24亿元。

综上所述,海联金汇在2023年面临着利润下滑的挑战,尽管营业收入有所增长,但净利润大幅下降,毛利率有所提升,净利率和净资产收益率均有所下降。现金流量净额的显著增长表明公司的经营活动仍然能够产生较强的现金流入。

对于投资人而言,虽然海联金汇在汽车零部件业务上受到市场挑战,但公司在金融科技板块取得了显著的增长,并且现金流量净额的增加显示出公司经营活动的良好现金流入能力。投资者在考虑投资海联金汇时,应仔细评估公司在汽车零部件行业的竞争地位以及金融科技领域的增长潜力,并关注公司的负债水平和盈利能力的变化。同时,考虑到公司净资产的减少和资产负债率的上升,投资者应密切关注公司的财务健康状况和未来的财务策略。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。