微博

微博【财报深度解读】理想遥遥领先优势:年终奖

作 者 | 无忌

正文共计3888字,预计阅读时长10分钟

百舸争流千帆竞,奋楫前行勇者先。

近期,年终奖成为春节前大家最关注的焦点。理想汽车(以下简称理想)多发8个月工资的年终奖成为国内车企中最靓的“仔”。

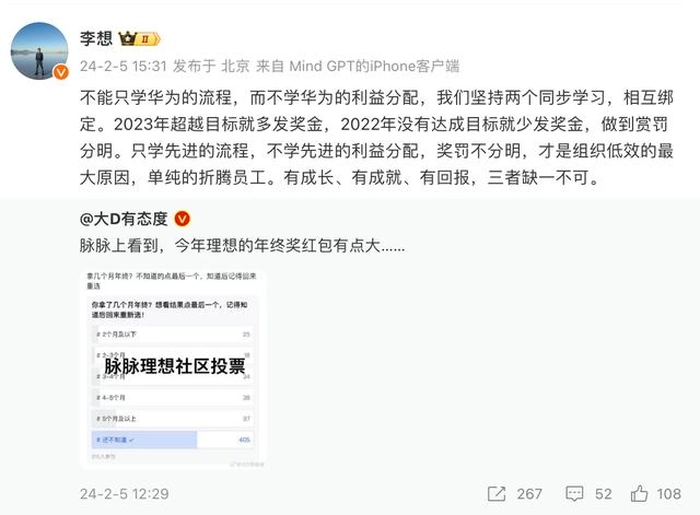

据澎湃新闻报道,理想汽车的年终奖大红包让不少网友直呼眼红,理想员工的年终奖在4—8个月。对于媒体求证理想董事长李想没有承认也没有否认,在2024年2月5日发布的微博中,李想高调宣称2023年超越目标就多发奖金,等于默认了年终奖的事实。

受此利好消息影响,理想汽车美股在2月6日收盘大涨超10%,为近期单日涨幅之最。理想汽车港股同样大涨7.21%,一波看涨后,理想汽车美股市值为328.4亿美元,港股市值为2525亿港元。理想在超额完成2023年目标任务后,逐渐成为众多车企学习的楷模。

1

销量是李想的底气?

2023年理想的销量为“蔚小理”造车新势力之最。“蔚小理”的座次已经彻底被改变,由最初的“蔚小理”变成“理蔚小”,且在很长一段时间内这一座次或将很难变化。

理想2023年的销量达到376030辆,同比增幅高达182.2%,2023年初理想制定的目标任务为30万辆,理想超额完成25.3%。尤其2023年12月,理想单月销量达50353辆,首次实现单月销量5万+的壮举,同比增幅达137.1%。截至2023年12月底,理想汽车累计交付量超过63万辆。

蔚来2023年全年销量为160038辆,同比增长30.7%。其中2023年12月销量为18012辆,同比增长13.9%。2023年年初李斌定下20万辆目标任务,后又更改目标任务。2024年1月9日,蔚来CEO李斌发布了2024年首封内部信,回顾了2023年的挑战与成绩。综合表现未达到预期。2023年蔚来交付了16万辆车,仅完成销量目标的约65%。

小鹏汽车的2023年销量为141601辆,同比增长17%,但并未完成何小鹏年初制定的20万辆目标任务,目标任务完成率70.8%。其中2023年12月,小鹏汽车销量为20115辆,同比增长78%,截至2023年年底,累计交付量为40万辆,和理想有23万辆的差距。

造车新势力中,有且只有理想一家超额完成目标任务,以2023年12月超过5万辆的销量为例,理想的月销量已经进入豪华汽车品牌第一阵营,比肩宝马、奔驰和奥迪汽车,成为第一个进入一线品牌阵营的自主高端汽车品牌。对于自主品牌而言意义重大,理想品牌的成功,可以提高整个自主品牌车企的定位,可以鼓舞同类自主品牌车企的信心。

理想车主王兆泽表示,他是受朋友影响下购买的理想,“我们年轻人,尤其是刚刚有了孩子的家庭,对家庭用车需求明显,我身边的朋友很多都是因家庭用车而买的理想,逐渐形成一个圈子,加上理想的混动模式能够解决里程焦虑,其外放供电等功能还能满足普通家庭露营和出行需求。”

理想目前销量稳居“理蔚小”之首,销量上的巨大差异也是理想成为造车新势力中第一家盈利车企的关键,正是巨大的销量保证让理想不仅能够盈利,还能有充足的现金来发放“土豪”年终奖。

2

车企盈利就是硬道理

理想成为“蔚小理”中第一家盈利的车企,完全出乎很多人的意料,在2023年三季报中,理想在2023年第三季度营收346.8亿元,同比增长271.2%。净利润28.1亿元,实现连续四个季度盈利。前三季度理想累计营收为821.2亿元,以前三季度的平均单季度营收计算,年内实现千亿营收的目标有较大把握。有望成为第一家年度营收过千亿的造车新势力。

结合2023年整体销量来看,造车新势力只有理想盈利,蔚来和小鹏依旧处于亏损状态,明明销量见长,碳酸锂价格还出现较大的下跌,蔚来和小鹏却越亏越多。2023年前三季度,蔚来净亏损155.5亿元,同比上一年同期的87.12亿元亏损扩大了78.5%;2023年前三季度,小鹏汽车净亏损90.28亿元,同比上一年同期的67.78亿元增长了33.2%。蔚来亏钱能理解,毕竟换电站拖后腿,小鹏明明技术研发开销比理想还少,亏损却同步扩大,出乎意料。

财报显示,蔚来自成立至2022年累计净亏损已经高达522.94亿元,2023年上半年净亏损109.3亿元,至此累计亏损高达632.24亿元。小鹏截至2022年累计亏损218.25亿元,今年上半年累计亏损51.42亿元,合计总亏损达269.67亿元。

截至2024年2月6日收盘,理想美股市值为382.4亿美元,港股市值为2525亿港元。蔚来美股市值为101.8亿美元,港股市值767.5亿港元。小鹏美股市值为82.93亿美元,港股市值为631亿港元,理想美股市值是蔚来的3.8倍,是小鹏汽车的4.6倍。理想港股市值是蔚来的3.3倍,是小鹏汽车的4倍,且无论是美股还是港股总市值,理想市值均超过蔚来和小鹏汽车市值之和。

汽车媒体人张智勇认为车企盈利才是王道,“资本市场虽然最初不会以盈利为目的,但最终还是以盈利为目的,蔚小理三家均成立十年左右,毕竟资本的耐心也有一定限度,蔚来和小鹏短期内依然看不到盈利的希望,而理想已经连续多个季度盈利,这才是理想市值远高于蔚来和小鹏的根本原因。”

3

毛利率创新高

理想的高速增长亦是理想盈利的关键因素。进入2023年以来,理想的营收和净利润均以三位数以上的同比增长,这样的增速,无论是在传统车企还是在造车新势力中都是独一档的存在。2023年前三季度,营收增幅分别为228.11%、159.31%和271.21%,净利润增幅分别为471.08%、612.51%和272.11%。这样的增速在中外车企中,都没有敌手。尤其是2022年第四季度,理想净利润增幅达到惊人的8655.75%,成功在这一季度中扭亏为盈。

理想能够盈利,实现扭亏为盈,毛利率和净利率的提升功不可没。2023年三季报显示,理想的销售毛利率和销售净利率均创下新高。2023年三季度理想的销售毛利率达22.04%,创下自身的销售毛利率纪录。相比去年同期12.65%的毛利率提升了9.39个百分点,环比第二季度的21.76%也有提升。理想2023年前三季度累计销售毛利率达21.57%。

车企一向以低毛利率著称,22.04%的销售毛利率几乎吊打国内一众车企,就连年销售量超过300万辆的比亚迪,在2023年第三季度销售毛利率只有22.12%,略高理想,但在2023年前三季度累计销售毛利率也只有19.79%,和理想21.57%的销售毛利率有1.78个百分点的差距。与此同时,一向以高毛利率著称的特斯拉,2023年第三季度的销售毛利率只有17.89%,而上一年同期特斯拉的销售毛利率高达25.09%,同比下跌了7.2个百分点。此消彼长后,理想的销售毛利率实现了对特斯拉的反超。在全球众多车企中,其高毛利率成为车企们羡慕的对象。

同为造车新势力的蔚来和小鹏,因为持续亏损,2023年前三季度销售毛利率和理想相距甚远。蔚来的销售毛利率为7.99%,小鹏的销售毛利率更是-2.67%。理想的销售毛利率整体略低于比亚迪,但理想的销售净利率为8.11%,高于比亚迪的6.71%,比亚迪的净利润高,是因为其总体销量高于理想,论单车盈利能力,理想已经是国内车企中的头部企业。另外两家造车新势力的蔚来和小鹏因持续亏损,其净利率均为负数。

理想不断攀升的净利率说明理想未来盈利将成为常态,高毛利率和净利率或成理想的标签,在空姐去理想当销售带来的噱头和流量之下,其高毛利率和净利率或将继续持续。

4

美女销售立大功?

理想的率先盈利,必然带来新能源汽车领域更惨烈的内卷。在原本就竞争异常惨烈的情况下,理想率先打出空姐美女销售牌,随后蔚来、极氪等新能源车企也开始陆续跟进,就连一向沉稳的比亚迪,也打出了美女牌,说明该领域更惨烈的内卷正式开启。

空姐美女销售进入汽车销售行业,迅速占据了得天独厚的优势,尤其是有颜值的空姐和奢侈品柜姐的加入,拉升了汽车销售的整体颜值,也成功让理想们吸引到更多的关注。但卷美女销售,或成为行业无可避免的趋势。

一个事实是,空姐美女销售能带来流量,却需要车企付出更多,理想的营销费用明显同比激增。2022年三季度理想的营销费用为15.07亿元,而2023年的营销费用达25.44亿元,同比增长69%。营业费用也由去年同期的37亿元增至53.05亿元,增幅为43.4%。这或许是众多空姐的加入,理想不得不付出的代价。

不只是理想,车企近期的营销费用几乎都出现了大幅增加。2022年三季度比亚迪的销售费用为46.33亿元,2023年三季度的销售费用增至63.89亿元,增幅为38%。蔚来2022年三季度蔚来营销费用为27.12亿元,2023年营销费用为36.09亿元,增幅为33%……

北京某品牌汽车4S店销售向真认为,汽车销售卷美女,将会拉低车企整体利润,毕竟像理想那样试用期都能开出过万月薪的车企并不多,内卷未来将进一步加剧。

理想引领了空姐美女销售潮,目前从2023年12月的销量激增已经看到回报,未来或成销售领域“标配”,这无疑会对一直亏损的小鹏、蔚来来说或将加大亏损的可能,对于极氪这样上升期的车企同样不算友好,这必然会提升自身的销售费用,拖慢或放缓这些一直亏损的盈利,理想2024年80万的销售目标,8个月的年终奖或比美女销售营造的噱头更切合实际。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com