微博

微博【财报深度解读】万科不“万安”?

作 者 | 无忌

正文共计4937字,预计阅读时长13分钟

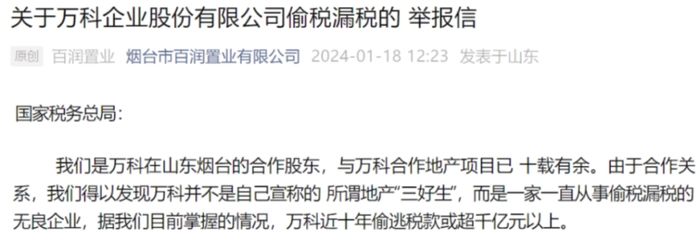

1月18日一封实名举报信,将“地产三好生”万科推向风口浪尖。

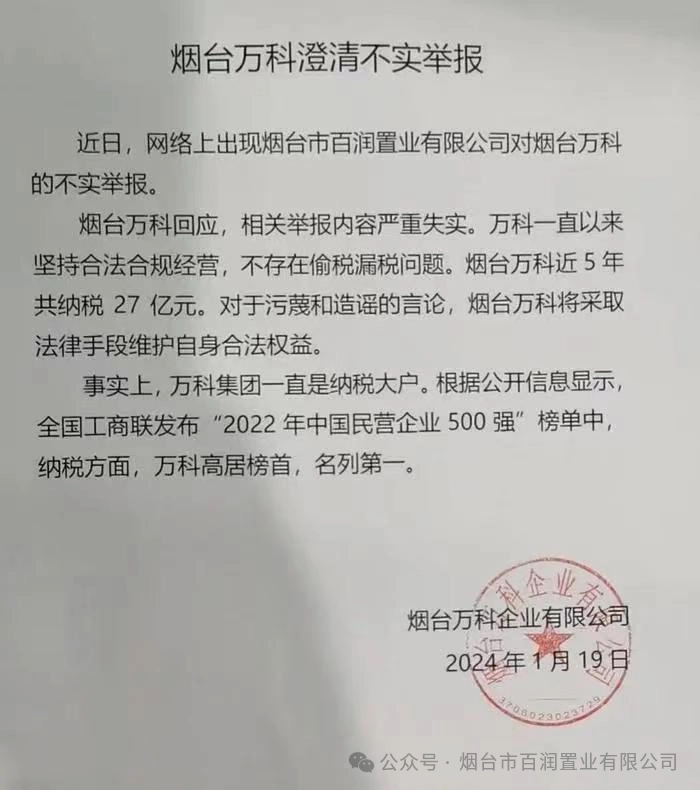

据《中国经营报》报道,在山东烟台区域,万科多个合作方实名联名举报万科“偷税漏税”。万科直至2天后(1月20日)才出面辟谣,称举报内容严重失实,将采取法律手段维护自身合法权益。

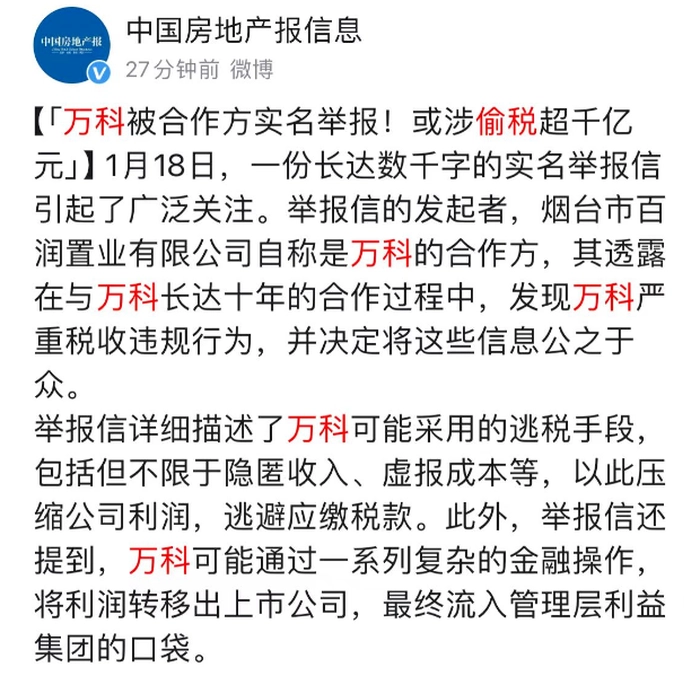

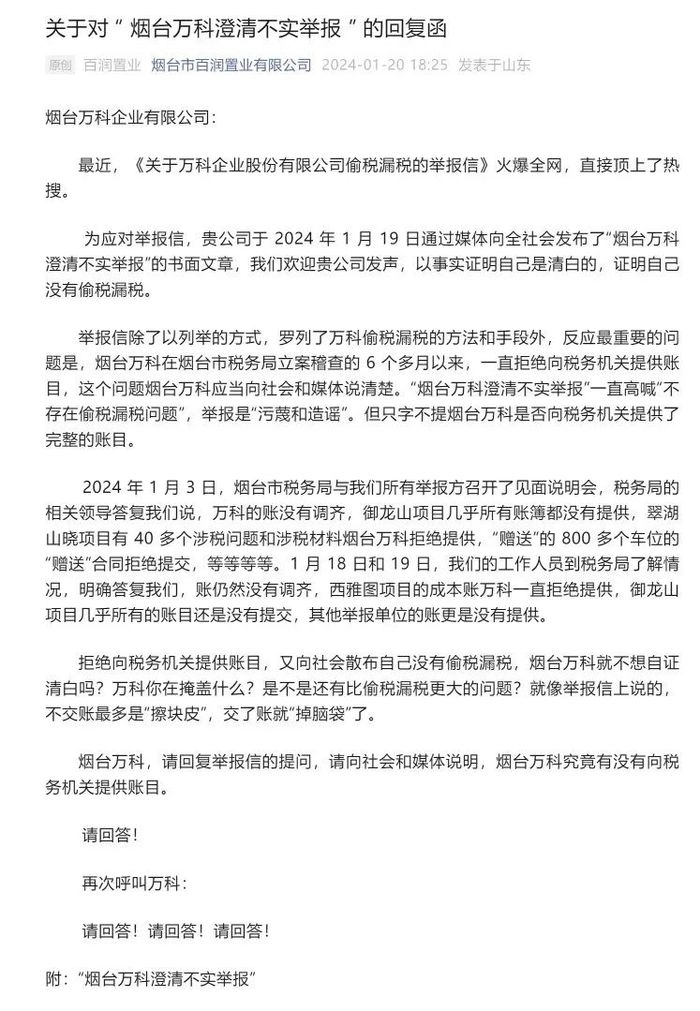

《中国房地产报(山东)》文章标题称,《烟台万科被合作方实名举报!或涉偷税超千亿元》。《长江商报》报道称,在万科公开回应当天,烟台百润通过公众号再次发声:“烟台万科在烟台市税务局立案稽查的6个多月以来,一直拒绝向税务机关提供账目,希望烟台万科回应究竟有没有向税务机关提供账目。”

在度过地产大环境艰难的2023年后,2024年伊始,万科和合作方的“互撕”成为地产界的焦点。

有意思的是,在合作方实名举报万科的当日和次日,万科的股价不降反增,1月18日和19日连续两日分别微涨0.64%和0.11%。在万科辟谣回应后的第一个交易日股价大跌3.83%,1月22日收盘股价为9.05元,距2018年36.37元的股价高点已经跌去75%。进入2024年,万科股价跌幅为13.5%。截至1月22日,万科总市值为1079亿元,较高峰值已蒸发超3250亿元。

1

举报信内容需核查认定

据《中国房地产报》报道,烟台百润的举报信中称,万科通过隐匿收入、虚报成本等方式压缩利润,逃避应缴税款,具体包括“以房抵债”不做销售处理、“贵卖贱报”直接减少应税收入、虚开发票等方式,且相关收入没有并表,在上市公司体外循环。《中国房地产报》官微则声称举报信还提到万科可能通过一系列复杂的金融操作,将利润转移出上市公司,最终流入管理层利益集团的口袋。

据《每日经济新闻》报道,在万科辟谣声明发布后,烟台百润再次发布回复函,质问烟台万科一直高喊“不存在偷税漏税问题,举报是污蔑和造谣”,但为何只字不提烟台万科是否向税务机关提供了完整的账目。”

报道显示,文章中强调,举报万科的并不是烟台百润一家,而是多家,在回复函最后,多达十家单位均有加盖公章。举报信落款的十家盖章单位分别是:烟台百润、烟台佳宸房地产有限公司、烟台博疆商贸有限公司、烟台盈泰企业管理咨询有限公司、烟台宏宸企业管理咨询有限公司、烟台明迪投资有限公司、山东宸予锦商贸有限公司、烟台宸智商贸有限公司、烟台万林企业管理咨询有限公司、烟台盈兴企业管理咨询有限公司等十家公司的盖章。据天眼查显示,这十家举报单位均为烟台万科的合作方。

据天眼查显示,烟台百润是万科在山东烟台的合作股东,与万科合作地产项目已有10余年。原本是合作伙伴的关系。

据天眼查显示,烟台万科成立于2010年,2017年烟台万科旗下子公司与烟台百润成立烟台创盈房地产开发有限公司,主要合作项目为万科西雅图项目。烟台创盈房地产开发有限公司成立一年后的2018年,万科在芝罘区打造低密洋楼社区,借鉴的是西雅图城市生活的样本,在建造小区同时打造商业街区。该项目于2018年6月开盘,2020年7月正式交付。

据《第一财经》报道,2018年后,房地产进入下行周期,万科西雅图项目收益或受到影响。在烟台百润2023年12月26日的第一篇《偷逃税款、蠹国殃民-万科西雅图项目纪实之一》举报文章中,详细罗列出烟台万科违反合同约定,拒绝交付安置房以及项目销售过程中存在的贵卖低报等违规行为。

截至目前,举报信文章已被删除,但烟台百润官方公众号文章仍在,至于举报的真伪则需要相关部门的核查和认定。

中国企业资本联盟副理事长柏文喜认为,以关联交易和内部定价进行利益转移,合法避税也是企业经营中的常规操作与合法动作,税务当局很难对其进行最终的事实认定。也有媒体观点认为,可能引发监管机构对整个房地产行业税收行为的严格审查。

2

营收净利双滑的三季报

在烟台万科陷入风口浪尖之际,万科的日子同样不算好过。2023年前三季度,万科交出一份不算太好的成绩单。

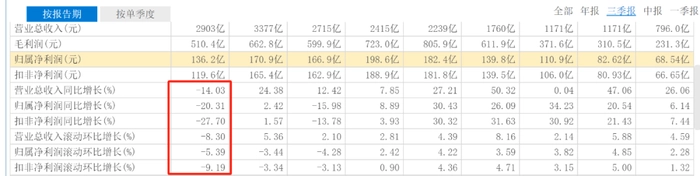

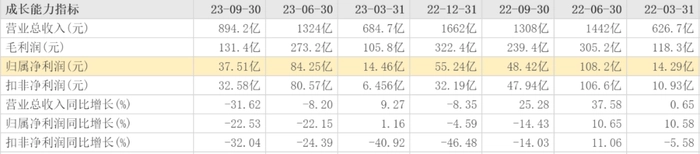

财报显示,2023年前三季度,万科总营收2903亿元,同比下滑14.03%;归母净利润136.2亿元,同比下滑20.31%。上一年同期万科的营收为3377亿元,增幅达24.38%,归母净利润170.9亿元,同比增长2.42%。由上一年同期的营收和净利润“双增”,到2023年前三季度营收和净利润的“双滑”,万科业绩增长或遭遇困境。在2023年前三季度,万科的扣非净利润、营收环比增长、归母净利润环比增长以及扣非净利润环比增长均为负值。

具体到2023年前三季度单季度来看,2023年一季度营收和净利润增幅还均为正值,分别同比增长9.27%和1.16%,但该季度的扣非净利润已经出现40.92%的大下滑。2023年第二季度,万科营收下滑8.2%,归母净利润下滑22.15%,扣非净利润下滑24.39%,成长能力指标的各项数据均出现下滑。在2023年第三季度,有地产周期“金九银十”的利好加持下,万科也并未止住下滑颓势,营收下滑高达31.62%,归母净利润下滑22.53%,扣非净利润下滑32.04%,各项成长能力指标均录得下滑。且2023年前三季度的营收和净利润的下滑呈逐渐扩大趋势。

万科在2023年前三季度的营收和净利率的“双滑”根本原因或在于同期毛利率和净利率均同比上一年同期出现不小的下滑。前三季度毛利率分别为15.45%、20.63%和14.69%,上一年同期的毛利率则分别为18.87%、21.16%和18.31%。2023年前三季度的毛利率分别同比下滑了3.42个百分点、0.53个百分点和3.62个百分点。

同时财报显示,2023年前三季度的净利率和毛利率一样出现同比下滑。前三季度净利率分别为4.14%、9.31%和6.55%,上一年同期则分别是4.45%、10.64%和7.00%,分别同比下滑了0.31个百分点、1.33个百分点和0.45个百分点。同期保利发展的毛利率为19.37%,净利率为8.79%,招商蛇口的毛利率为18.25%,净利率为7.29%,均高于万科。

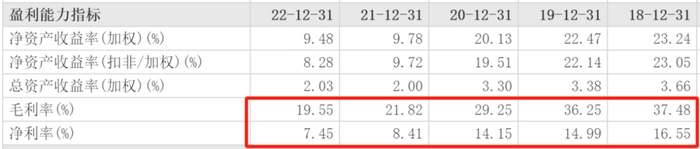

2018年至2022年,万科的毛利率和净利率均呈现逐渐下滑趋势,毛利率由2018年的37.48%下滑至2022年的19.55%,下滑了17.93个百分点。这五年间,毛利率分别为37.48%、36.25%、29.25%、21.82%和19.55%,每年都出现下滑,整体下滑趋势明显。净利率由2018年的16.55%下降至2022年的7.45%,下滑了9.1个百分点。五年的净利率分别为16.55%、14.99%、14.15%、8.41%和7.45%,同样是每年都在下滑,2023年前三季度17.58%的毛利率不及2018年的一半,仅为2018年的47%,7.24%的净利率更是跌至2018年的44%。

地产分析师王一然表示,“前些年地产红利明显,万科的毛利率和净利率在行业均处于高位,随着地产红利的减弱和消失,万科盈利能力下滑是正常的经济规律,这需要万科尽快找到第二增长曲线。”

值得一提的是,2023年万科前三季度净利润下滑20.31%还是在薪酬大幅下滑的情况下实现的,财报显示,2023年前三季度应付职工薪酬51.72亿元,上一年同期该项金额则为65.92亿元,减少了14.2亿元,应付职工薪酬金额下滑了21.54%。

3

应收账款激增

在营运能力指标中,万科总资产周转天数为1583天,相比上一年同期的1508天提升了75天,这或说明万科销售能力在削弱,资金周转速度变慢,对资金的利用效率在下滑,资产投资的效益减弱。

同时万科应收账款周转天数激增。2023年前三季度应收账款周转天数达7.856天,而上一年同期对应天数则为5.022天。2019年至2021年前三季度的应收账款周转天数则分别为2.132天、2.637天和3.894天,近5年同期,万科应收账款周转天数每一年都在增加,呈不断增长趋势。

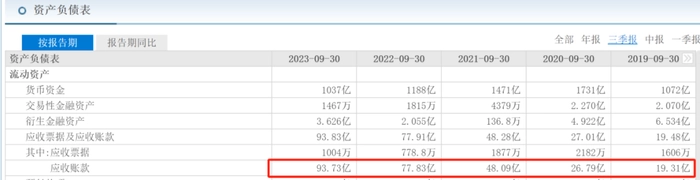

应收账款周转天数的增加直接带来万科应收账款的激增。2019年前三季度,万科应收账款为19.31亿元,而2023年前三季度,应收账款金额为93.73亿元,增加了74.42亿元。2019年至2023年前三季度同期,应收账款增幅分别为11.41%、38.69%、79.53%、61.83%和20.43%。每年同期增长均超过10%,其中2021年和2022年前三季度该项增幅均超过60%。

2018年至2022年这5个完整财年中,万科应收账款金额也是每年都有大幅增加。2018年应收账款为15.86亿元,2022年应收账款达75.05亿元,增加了近60亿元。五年应收账款增幅分别是10.71%、25.34%、50.52%、58.52%和58.21%,值得注意的2020年至2022年,万科应收账款每年增加幅度均超过50%。

应收账款高企,按照正常经济规律来判断将会拖累公司的发展,面临巨大的坏账风险,尤其是在房地产行业进入下行周期阶段,大量的应收账款或让万科面临回款难甚至面临坏账的风险。也侧面说明万科的产品竞争力或在下降,或者是万科为了追求业绩、为了销量而忽视赊销风险。万科曾在财报中称“应收账款大幅增加主要是因为非地产业务相关应收款增加”。

4

资产负债率75.28%

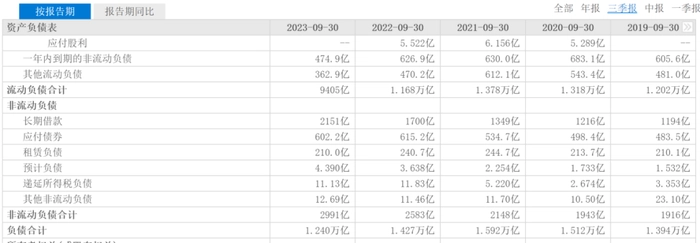

2023年三季报显示,万科负债总额为1.24万亿,资产总额为1.647万亿,资产负债率为75.28%。同期,招商蛇口的资产负债率为69.24%,保利发展的资产负债率为76.76%。表面上看万科有“踩线”之嫌,“三道红线”是针对国内所有开发商划定的三个严格标准,分别是剔除预收款后的资产负债率大于70%、净负债率大于100%、短债比小于1。如果开发商全部踩中三个标准,将被归为红色档,红色档的后果就是不能再增加有息负债。从万科依然是绿档来看,万科75.28%的资产负债率不是剔除预收账款的负债率。

2024年1月3日兴业证券发布的万科A的研报显示,2023年万科累计新增发债173.0亿元,新增公开市场债券成本进一步下降,由2022年的发债成本的3.11%降至2023年的3.01%。但万科现金短债比为2.2,净负债率为53.9%,剔除预收账款的资产负债率为67.1%。资产负债率达标,同时万科一年内到期的有息负债占比为14.8%。三道红线均合格。

虽然万科的负债总计由2022年前三季度的1.427万亿元降至2023年前三季度的1.240万亿元,但其长期借款增加明显,由2022年前三季度的1700亿元增至2023年前三季度的2151亿元,增加了451亿元。增幅高达26.47%。长期借款由2019年前三季度的1194亿元增至2023年同期的2151亿元,增加了957亿元。但2023年前三季度短期债务则由上一年同期的41.84亿元下降至36.45亿元。2020年至2022年,万科短期债务分别为251.1亿元、144.1亿元和41.33亿元,短期债务下降明显。

“长期借款增加,短期债务大幅下滑,说明万科流动性在优化,资产负债更加合理化。”柏文喜认为万科的表观债务风险在日益弱化。

值得肯定的是,万科的研发费用为众多房企中较高的一家,2023年前三季度,万科研发费用达4.442亿元,招商蛇口和保利发展同期研发费用仅为1.06亿元和1.028亿元,不及万科的1/4。

2018年至2022年年报披露的研发费用分别为人民币约9.5亿元、10.7亿元、6.7亿元、6.4亿元和6.9亿元。此前万科研发费用激增是因为酝酿万物云的上市,科技公司上市前期相对比较烧钱,除此之外万科的绿色建筑在国内众多房企中属于头部企业。

目前万科财务状况良好,但盈利能力下滑需要警惕,烟台万科被举报,给万科造成多大影响尚未可知,或影响万科地产“三好生”的形象,不过好在万科正在积极降负债,逐年提升的研发费用,或能助力万物云成为第二增长曲线。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com