微博

微博【财报深度解读】招商银行离万亿市值差了一个邮储银行?

作 者 | Han

正文共计4192字,预计阅读时长11分钟

筑牢底盘的招商银行,只是在等一个反弹的机会。

无论单看公司自身,还是放在行业里面比较,2023年,招商银行( 600036.SH )的市值都有一定缩水。

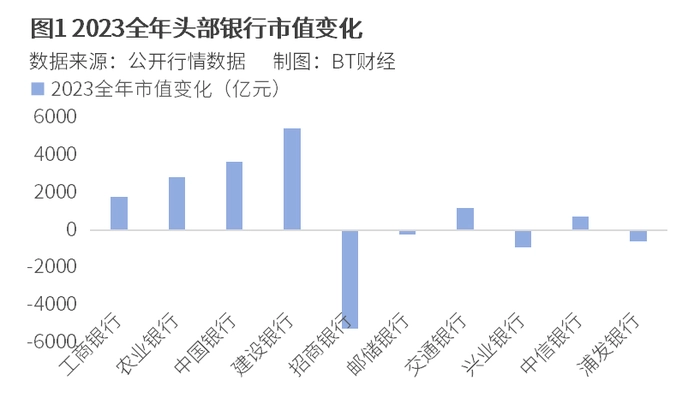

回首2023年走势,招行在2023年1月中旬市值时隔五个月重返万亿元。但在疲弱的大市里,公司股价没能走出独立行情,从年初的超42元/股跌至岁末的不到30元/股,市值缩水到7000亿元上下。

招商银行的市值缩水引发了媒体关注。《中国经济周刊》统计的头部银行涨跌幅数据显示,2023年招行市值缩水超5000亿元,是大型银行中下降较为严重的一家,5000亿元的降幅比六大国有银行之一的邮储银行总市值还要大。

虽然2023年市值有一定幅度缩水,招商银行却在科技金融等业务领域打下了坚实基础。截至目前,招商银行服务的科技企业客户超13万户、专精特新小巨人企业服务覆盖率达60%、近三年IPO科技企业的服务覆盖率达88.4%、科创板和北交所上市企业服务覆盖率分别为93.6%和78.1%,科技企业一般性贷款余额突破4200亿元。和讯网观点指出,招商银行一直在苦练内功,通过加强内部体制机制建设,筑牢科技金融发展底盘。

蓄势已久,2024年,招行触底反弹只是在等待一个机会。

1

“反向讨薪”并不是坏事

2023年末,招商银行发布监事会决议公告,称审议通过了《关于招商银行2022年度绩效薪酬追索扣回情况的议案》,出乎意料地引发了舆论关注。

有人猜测,这是银行穷到要“反向讨薪”来增加收入和利润?还有人臆断,银行要从员工口袋里掏钱补贴公司利润。

事实上,这份绩效薪酬追索扣回议案,既符合监管要求,也是良好经营管理的必要。

原银保监会曾在2021年1月就印发了文件,督促银行保险机构应当按规定建立并完善绩效薪酬追索扣回机制,要求确保薪酬与风险调整后的业绩相匹配。

早在2020年的财报里,招行就曾透露了绩效薪酬追索扣回机制。2022年财报中,招行透露当年执行绩效薪酬追索扣回的员工达2876人,追索扣回绩效薪酬总金额超5800万元。在当年的《可持续发展报告》里,招行亦透露,公司年度奖金的40%部分于考核期之后的一年内发放,剩余的60%部分递延三年发放。这些高管递延奖金的发放与风险指标挂钩,如在任期职责内发生重大风险事项等,则不仅止付所有未支付奖金,还可能将已发放奖金追回。

《经济观察报》等多家媒体解读,这类绩效薪酬追索扣回机制,早已在银行业常态化。此种“合理且必要”的管理方法,反而是良好的公司治理及敦促员工长期审慎工作的体现。

2

三季度业绩的挑战与机遇并存

2023年10月末公布的招商银行2023年三季报,透露了该行最新的经营情况。当年前三季度,招行营收2603亿元,同比减少1.7%;归母净利润1139亿元,同比反增6.5%。

反映盈利能力的关键指标——年化加权平均净资产收益率(ROE)录得17.4%,较2022年同期下降0.8个百分点。

利息收入方面,因为息差收窄,2023年前三季度招行净利息收入同比仅增长0.10%,和半年报时的同比增长1.21%显著滑落。单看第三季度,招行生息资产收益率环比下行8BP、贷款收益率环比下行7BP。非息收入方面,前三季度同比增长14.9%,增速也出现了明显放缓,当时市场的波动对几乎所有金融机构的投资收益都造成了负面影响。

面对经营压力,公司用规模稳健扩张来“以量补价”。2023年三季度末,招行总资产录得10.67万亿元,较2022年末增长5.22%,其中贷款增长6.68%、存款增长5.90%。

细看信贷结构,在报告期内对公需求不足的情况下,三季度票据和零售成为招商银行规模扩张的“中坚力量”,二者三季度末环比二季度末增长16.5%和1.77%,高于整体贷款规模增速,占比也水涨船高。

另外招行的资产质量也在压力中保持了稳健,三季度末不良率环比年中微微抬升1BP至 0.96%,放在行业中来看表现较优;结构上仍主要来自于信用卡贷款,占当季不良生成额比重61.8%。

在市场较为关注的银行对房地产风险领域,截至三季度末,招行承担信用风险的涉房类业务余额为4147亿元,较2023年初收窄约10%。

拨备水平维持在高位,覆盖率环比下降1.77个百分点,但仍高达446%。

综合来看,当时三季报发布后,还是有机构下调了招行的盈利预测。例如平安证券的一份研报将公司2023年全年至2025年的每股收益EPS下调至5.73元、6.04元和6.50元,较此前的预测下降了约7%至15%。

3

零售优势依然稳固

一贯被视为银行业兼具体量和创新锐意的“零售之王”,招商银行这样的业绩特色如今依然值得作为样本仔细剖析。

华福证券在一份研报中指出,招行轻资产运营模式和“零售银行”的定位,令公司资产质量、中收(中间业务收入)贡献和负债成本表现优秀。

放在行业里面比较,2023年第三季度,招商银行手续费及佣金净收入为营收的贡献比例高达26%,远超股份行平均水平。“护城河”则主要源于大财富管理布局和广泛强大的渠道。

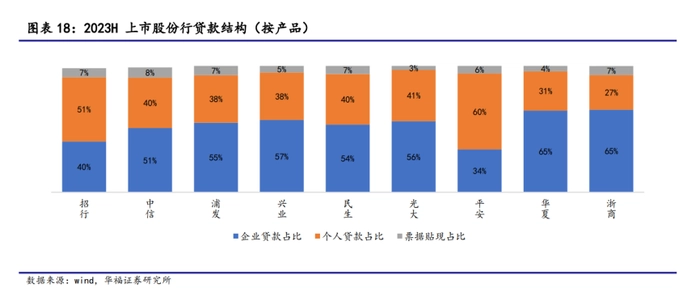

截至2023年第三季度,招商银行的生息资产60%为贷款,其中个人贷款比例稳定在51%、位列股份行第2名,高于其他上市股份行平均水平10个百分点,显示出了招行零售底色依然浓厚。且业内一般认为个人贷款比对公贷款风险更低。

机构在研报中指出了招商银行“低负债成本、低价吸引客户、低不良率”的正反馈循环。具体而言,因为招行的负债成本为行业较低水平,因此有空间用低价吸引优质客户——数据显示,2023年中,招商银行的对公贷款平均利率低至3.49%,这也一定程度上减轻了客户企业的资金压力,进一步促进了不良率保持优秀。

截至2023年第三季度,招商银行“手续费及佣金净收入”在营收的比例达到26%,也大幅度超过股份行平均水平。理财产品规模上,招行也显著领先于同业,但值得注意的是近几个财季数据显示同比有一定的下降势头,这也是全行业面临的挑战。

数据显示,招商银行的财私客户及其AUM(资管规模)维持在较高增速,且私行AUM占比持续提升。三季报显示招商银行金葵花和私行客户分别同比增加10.6%和9.5%,对应AUM增长了8.9%和9.9%。私行AUM的占比环比提升14BP至31.42%。

中泰证券分析认为,招行在零售和财富管理赛道已经逐渐积累“商业模式的护城河”,这在于长期形成的内部市场化、外部客户导向的“企业文化”,这一点在银行业内是稀缺的;另一方面,有一大批务实、专业和进取的中高层和业务骨干形成团队。上述这些坚实的基础价值没有发生变化,令其看好招商银行仍是行业中稀缺优秀的标的。

华福证券在2023年末的一份报告中写道,发现市场对招行能否继续保持现有经营机制存忧。不过该机构认为,招行战略执行不会偏移,认为其仍将坚持零售战略、稳健经营,看好它可持续性和护城河效应带来的长期价值。

4

业绩动力来了

银行行业与宏观经济关联度较高,客群和行业景气度受到经济和政策的影响巨大。2023年至2024年岁末年初之际,银行业迎来政策面的阵阵暖风。

中央经济工作会议提出,2024年积极的财政政策要适度加力、提质增效。稳健的货币政策要灵活适度、精准有效。同时,北京、上海两大一线城市出台了一系列房地产宽松政策,令市场看好行业回暖。

更值得注意的直观信号是,根据银行官网公告,中、农、工、建、交、招行存款挂牌利率于2023年12月22日正式下调。财信证券分析认为,此举将缓释银行业的净息差压力,定期存款占比高的银行会更受益。量化测算结果显示,假设存款到期期限在季度间均衡分布,本次存款利率下降将会提振上市银行2024年平均净息差2.33BP。

与此同时,也有机构认为当前银行板块低迷的估值,已经充分包含了预期。未来随着存量风险出清,宏观经济回升向好,银行板块的估值有望进一步修复。

财信证券研报分析道,追寻这一逻辑可以看到三条主线,其一是避险情绪下的稳健国有大行,其二是受益于区域经济韧性、依托本地资源禀赋优势、深耕小微和制造等客群的特色中小银行,其三就是关注复苏交易标的。研报指出:“若政策力度加大,或市场预期扭转,招商银行等有望率先迎来估值修复。”

但值得注意的是,政策的暖意传导至息差压力减轻、业绩回升的这个过程仍需时日,机构也在风险提示中强调了经济增长有波动性、实体信贷需求可能疲弱等。

回归聚焦到招商银行自身,机构根据历史估值梳理发现,截至2023年岁末,市净率PB值低于0.9,仍处“破净”状态。近一年里,该指标的平均值为1.03,如果回归到PB值1倍的水平,那对应的目标价为40.82元,让市场看见了触底反弹的空间。

机构资金是否真金白银地支持招商银行的发展呢?中泰证券2024年1月7日梳理的《银行股机构持仓情况分析》报告显示,从基金持仓情况来看,持仓比例在4%以上的银行股有5家,其中之一、且唯一的一家大型银行就是招商银行,达4.63%,其他银行的基金持股比例均在4%以下。

从基金风格来看,招行的投资者中被动基金的占比更高。上述4.63%的基金持仓里,主动、被动比例分别为1.84%和2.79%。

从“聪明钱”北向资金的持仓情况来看,招商银行的持仓比例也较高,是5家占比超4.5%的银行之一。不过北向资金整体从2023年二季度起,有集中减持A股银行股的动向,且减持力度逐季度不断加大,2023年四季度达到133.11亿元。同期招商银行被北向资金净卖出的消息也不断出现。

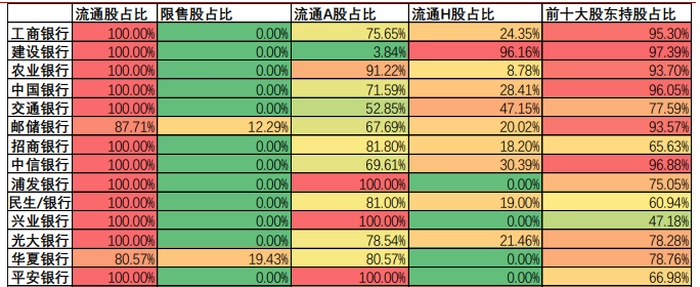

招商银行的前十大股东持股占比亦相对较低。上述持仓情况分析报告显示,目前招行前十大股东持股占比为65.63%,明显低于其他大型银行。天眼查数据显示,目前招行三大股东分别为香港中央结算(代理人)有限公司、招商局轮船有限公司和中国远洋运输有限公司。

招商银行也仍需要警惕同业、尤其是其他头部股份行的追赶。回眸2023年,在招行市值缩水的同时,中信银行( 601998.SH )却取得了近千亿元的市值增长,较好的利润增长、稳健的资产质量令它在机构研报里获得了认可。例如中信银行三季度单季新增零售信贷458亿元,与招行同期新增零售贷款591亿元没有拉开大幅度差距。

全行业的业务同质化、尤其是纷纷瞄准了招行“零售标杆”进行追赶,也是不容忽视的竞争压力。招商银行等大型银行虽然固守体量优势,也需要在各个细分阵地与同行展开更激烈的短兵相接,可以让子弹飞一会,但是竞争压力将会长期存在。

想要重回万亿市值风光,并非一朝一夕之功。好在招商银行坚持将自身战略融入国家经济社会发展大局,坚持在服务实体经济过程中构建核心竞争力。招商银行践行科技金融、绿色金融的发展同时,也是打造价值银行、实现自身高质量发展的内在需要。招行只需要继续审慎踏实的经营,就能保持它头部股份行的领先优势。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com