微博

微博航空业研报:减碳成本和通胀压力正影响航空业前景

作 者 | BT财经

来 源 | 贝恩资本

二氧化碳减排成本和通胀压力仍然会影响到航空需求前景。

1

航空复苏

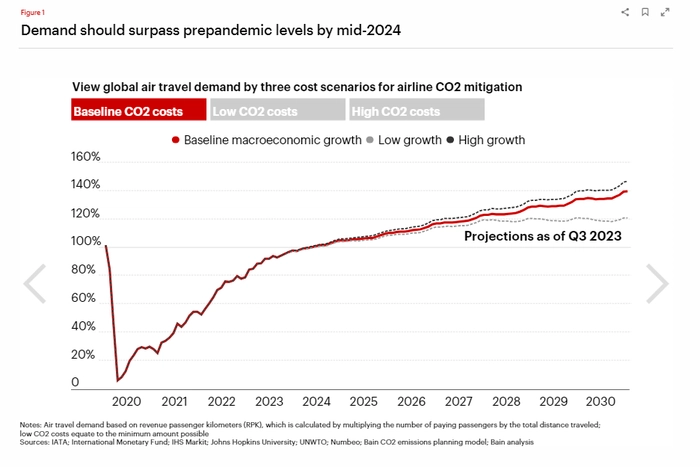

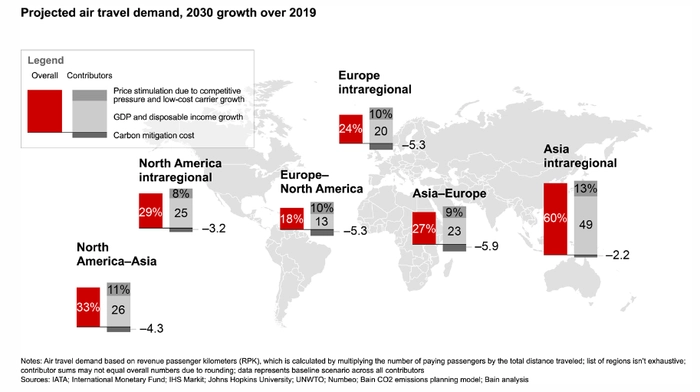

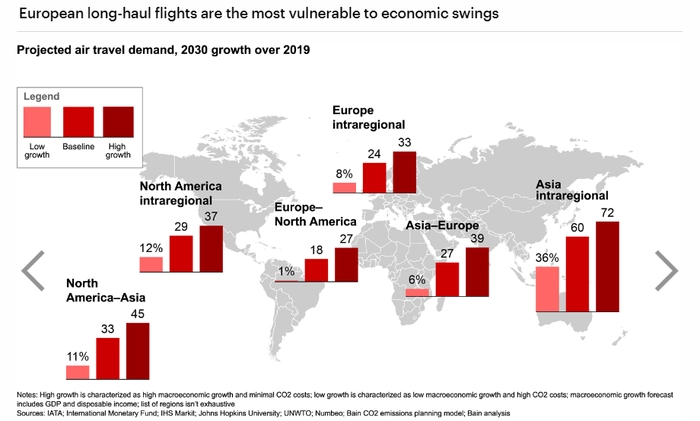

到2024年年中,航空旅行需求仍有望超过2019年的水平,而2030年的前景与2023年第三季度相比保持相对不变。然而,若干因素导致了对特定区域和部分国家的预测发生重大变化。

近几个月比预期更强劲的复苏推动了2030年北美区域内旅游需求增长5个百分点。按2023年的收益率计算,这相当于64亿美元的收入增长。

欧洲的区域内需求前景下降了4个百分点,相当于36亿美元的收入。这是由于该地区经济放缓以及地缘问题的持续影响。特别是,英国的航空客运量预测比上一季度下降了9%,这反映出近几个月旅游需求增长放缓以及消费者可支配收入预测的减少。

贝恩仍然预计,亚洲区域内的需求将强劲增长,2019年至2030年将增长60%。越南是该地区经济前景最强劲的国家之一,这得益于该国的国内生产总值(GDP)预测以及近期旅游业增长预期的优异表现。

2

航空业实现净零排放的现实途径

贝恩的研究显示,到2050年,航空公司可以减少近70%的航空排放,主要是通过提高燃油效率和使用可持续航空燃料。到2050年,可持续航空燃料的价格仍将比航空燃料的历史平均价格高出2至4倍。

考虑到技术成熟所需的时间,在2050年氢和电的推进将减少不到5%的航空排放。到2050年,航空公司的脱碳努力将使他们的运营成本增加8%至18%,并严重侵蚀航空公司的利润率。

如果减少航空碳足迹的技术过于昂贵,或者到2050年实现净零排放的普遍目标还没有准备好,那么会发生什么?简而言之:航空旅行的价格将上涨,需求将下降,空中交通增长放缓。很少有航空业高管愿意考虑这种令人沮丧的情况。大多数人都持乐观态度,认为尽管存在许多障碍,但该行业可以在2050年前实现净零排放。

考虑到目前航空公司商用飞机的更新速度,到2050年,航空业脱碳所需的技术(包括下一代绿色飞机)不太可能大规模投入使用。因此,航空业可能远远达不到其2050年的宏伟目标——除非空中交通量减少。

对于正在投资和制定未来净零排放战略的航空公司领导团队来说,了解到2050年哪些解决方案在商业上可行或不可行是至关重要的。

未来30年,最有效的减排措施是提高发动机和飞机的效率,更广泛地采用可持续航空燃料(SAF),并优化飞机在空中和地面的运营。然而,这些解决方案,加上由氢或电力驱动的新型绿色飞机的一小部分贡献,只能消除2050年排放量的70%左右。随着时间的推移,不同的SAF转换技术对二氧化碳排放量减少65%至90%的预测得到了验证。

3

整个价值链的连锁效应

在一个更加两极化的世界里,领先的机身制造商和发动机OEM正在迅速审视他们的商业模式。那些在开发绿色窄体飞机的竞赛中处于领先地位的公司将获得竞争优势。

维护、维修和运营将需要避免暴露于旧的和搁置的资产中。大公司将在管理跨地域和客户的权衡方面具有优势。

政府和监管机构需要为航空业提供一个明确的零排放路线图,特别是在SAF和绿色飞机技术方面。

航空业领导者可以优先考虑SAF的发展,而不是其他替代燃料,从而改善脱碳的前景。

商用航空向净零排放的过渡将是漫长而复杂的。随着技术的发展,许多假设可能会发生变化,实现完全脱碳的道路可能会延伸到2050年以后。不管时机如何,商业航空公司正面临前所未有的混乱。一些公司可能难以生存。了解净零排放的全部内涵并采取务实措施、为变革做准备,这样的企业将在新时代处于最佳位置。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com