微博

微博【财报深度解读】保四位置上的这个白酒品牌,到底调不调价?

作 者 | 梦萧

正文共计4438字,预计阅读时长12分钟

刚刚降价的泸州老窖,又宣布将价格回调。

近期白酒企业涨价成为行业普遍现象,茅台涨价后,五粮液也宣布择机提高八代五粮液出厂价。其实泸州老窖在茅台宣布提价前已经多次调价,但是泸州老窖似乎对调价并没有下定决心。

据《观察者网》12月25日报道,12月中旬刚刚降价的泸州老窖,再次宣布将价格回调。12月26日收盘,泸州老窖股价为171.14元,再跌1.13%。2023年第一个交易日泸州老窖股价最高为221.06元,2023年内至今跌幅达23%,距2021年初的318.14的高点更是下跌46%。

泸州老窖为何对调价出现摇摆不定的情绪?

1

2023年已多次提价

泸州老窖作为老字号白酒企业,一直稳居白酒行业头部。但其无论是营收还是净利润亦或者品牌力都和茅台甚至五粮液相距甚远,茅台6年没有提价,五粮液同样2年没有提价,可见白酒行业大哥和二哥对提价均是慎之又慎,相比之下泸州老窖的调价一直在进行中。

据《每日经济新闻》报道,进入2023年后,泸州老窖多次提价。2023年2月,多名经销商收到泸州老窖特曲酒类销售股份有限公司的提价告知,特曲老字号产品实行价格双轨制,即计划外配额52度结算价格按照每500ml上调30元、38度结算价格每500ml上调20元。这是2023年的第一次提价,当时因提价不高,并未引起市场太大关注。

据《每日经济新闻》报道,2023年8月中旬,泸州老窖再次提价,这次主要针对泸州老窖的核心产品国窖1573,根据泸州老窖发布的通知可知,52度的国窖1573经典装每瓶提价至980元,每瓶提价20元。给经销商的结算价980元/瓶,这一价格甚至高过飞天茅台的969元出厂价11元。

据《澎湃新闻》报道,茅台宣布2023年11月1日起上调公司53%vol贵州茅台酒(飞天、五星)出厂价格,平均上调幅度约为20%。经典款飞天、五星茅台酒为茅台经典产品,飞天茅台出厂价由969元/瓶将上浮至约1169元/瓶,每瓶提价约200元。同一日,泸州老窖跟进涨价,52度、43度、38度泸州老窖60版特曲经销商结算价分别提升至478元/瓶、438元/瓶和428元/瓶,相当于每瓶结算价上涨了20块钱。如此计算下来,年内泸州老窖部分产品已经数次提价,虽然每次提价几乎都是20元或30元一瓶,整体涨幅却直逼茅台。

据《界面》12月11日报道称,涨价刚过1个月,泸州老窖通知经销商,至12月18日原打款价980元按930元/瓶执行,同时每瓶扫码出库奖励10元,执行上一财年出库数量的45%。同时《界面》点评泸州老窖阶段性降价打款是务实之举,是为促进销售新财年开门红回款。

《界面》文章指出,进入12月后股价本就持续走低的泸州老窖,在11日当天开盘后跳崖式暴跌7.35%,当场跌破180元关口,即便午后有所回升,但最终仍维持在4.45%的跌幅。但是,这一避险情绪已经扩散到整个白酒市场,白酒股大部开启下跌模式。

2

毛利率和净利率创下新高

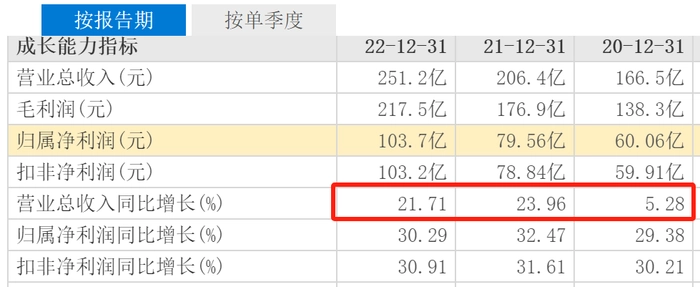

泸州老窖近三年完整财年表现其实非常出色,2020年至2022年营收分别为166.5亿元、206.4亿元和251.2亿元,同比分别增长5.28%、23.96%和21.71%,在疫情三年间取得这样的营收增幅实属不易。同期归母净利润分别为60.06亿元、79.56亿元和103.7亿元,增幅分别为29.38%、32.47%和30.29%。

据财报显示,在营收和净利润增速喜人的情况下,泸州老窖的毛利率和净利率同样得到较大提升。往前延伸两个财年,2018年至2022年的近5年,泸州老窖的毛利率分别为77.53%、80.62%、83.05%、85.70%和86.59%,近5年泸州老窖的毛利率提升了9.06个百分点。同期净利率分别为26.89%、29.35%、35.78%、38.45%和41.44%,近五年净利率提升了14.55个百分点。通过近5年毛利率和净利率的数据分析可以发现,泸州老窖的毛利率和净利率均呈不断提升的趋势。

2023年前三季度,泸州老窖的总营收为219.4亿元,同比增长25.21%,归母净利润为105.7亿元,同比增长了28.58%。净利润增幅高于营收增幅,说明泸州老窖的净利率进一步提升。前三季度,泸州老窖的毛利率高达88.45%,相比去年同期的86.78%提升了1.67个百分点,而净利率则由去年同期的47.19%提升至48.31%,提升了1.12个百分点。前三季度,泸州老窖的毛利率和净利率均创下历史新高。

值得注意的是,泸州老窖在上半年的销量是下滑的,上半年泸州老窖的中高端白酒销量为1.69万吨,同比下滑3%,和销量下降不同,营收却同比增长25.24%来到129.9亿元,占总营收的89%。中高档白酒带来的收入成为泸州老窖主要营收构成。上半年泸州老窖中高档酒量减价增,不仅让营收提升了四分之一,也带动泸州老窖毛利率接连提升。今年一、二季度,泸州老窖的毛利率分别为88.09%、88.63%,同比增长1.66个、3.31个百分点,这样的毛利率在已上市的白酒企业中仅次于茅台,高于五粮液2023年前两季度78.39%和73.27%的毛利率。

泸州老窖的提价可能不是造成其毛利率和净利率不断上涨的根本原因,却是其毛利率和净利率提升的重要因素之一,提价前和提价后泸州老窖的单价提升较大,前三季度,泸州老窖的整体吨价为76.73万元/吨,同比增长了29.13%。也让泸州老窖的财报数据变得比较漂亮。

3

去库存较为艰难

泸州老窖作为中国白酒行业的头部企业,其一直面临“去库存”的巨大压力。财报数据显示,截至2023年第三季度,泸州老窖存货为110.09亿元,较年初的98.41亿元增加了11.68亿元。

从周转情况上来看,三季度存货周转率为0.24次,同比下降了14.73%,也就是说,和去年同期相比,今年三季度泸州老窖的存货周转正在变差。在存货周转天数上,泸州老窖在三季度达到1111天,去年同期为947.1天,存货周转天数增加说明泸州老窖的流动资金使用效率低、变现能力差,也说明泸州老窖存货积压、存货周转速度慢,总体反映其销售状况并不乐观。

“去库存”的难题并非泸州老窖一家,而是除了茅台之外几乎所有的白酒企业面临的难题。进入2023年,在年初的一次媒体采访中,中国酒业协会理事长宋书玉就曾表示,白酒企业2023年的首要任务是消化库存,“去库存”和“价格倒挂”成为白酒企业需要解决的重中之重。

除了在库存方面增加明显之外,泸州老窖还需要解决价格倒挂的问题。今日酒价统计显示,11月28日,52度500ml的国窖1573批发价为880元一瓶,而经销商结算价为980元一瓶,每瓶“倒挂”100元。12月21日,该品类国窖1573批发价进一步下滑,每瓶为875元,与其980元/瓶的经销商结算价相比,“倒挂”价格进一步提升至105元。

在此情况下,如果没有其他补助,经销商利益或将受损,而价格倒挂,对经销商来说,可能是“卖一瓶亏一瓶”。这种“倒挂”损害的不仅是经销商的利益,或会挫伤经销商的积极性。

以2013年为例,当时白酒行业进入调整期,泸州老窖将国窖1573提价,引发价格倒挂后,遭遇经销商低价甩卖,批发价也一路下滑,当年的年报中,泸州老窖营收由2012年的115.6亿元下滑至104.3亿元,同比下滑9.74%。而2014年53.53亿元的总营收,创下2010年以来的最低纪录,同比下滑幅度达48.68%。2013年国窖1573等高端酒类产品销量下滑,以及费用增长等原因,净利润下滑22.12%,2014年更是下滑了72.41%。2014年不得不两度降价以渡难关,两次降价后,2015年泸州老窖的营收提升28.89%,净利润提升58.84%。

在解决“去库存”问题上,茅台率先出手,宣布53度飞天出厂价上调20%,由969元/瓶上调至1169元/瓶。在宣布涨价后的两天时间,市面上的飞天茅台涨价近100元,此后继续保持上涨态势,凭借强大的品牌力和稀缺性,这一波涨价让各大经销商手中存货迅速清理一空。

但其他白酒企业,可能无法复制茅台“提价去库存”,归根到底,或是品牌力无法和茅台相提并论。

4

“三哥”位置难夺回

泸州老窖在国内众多白酒企业中一度是仅次于茅台和五粮液的“老三”,自从2010年被洋河股份超越后,一直徘徊到现在。

财报显示,2009年泸州老窖营收43.7亿元,同期洋河股份的营收为40.02亿元,泸州老窖领先3.68亿元。而2010年泸州老窖营收53.71亿元,同比增长22.89%,但就在这一年洋河股份增幅达到90.38%,76.19亿元的营收反超泸州老窖22.48亿元。自此,泸州老窖的“老三”宝座被洋河股份抢走。

财报显示,2022年,泸州老窖的营收251.2亿元,同比增长21.71%,净利润104.1亿元,同比增长31.16%。同期洋河股份的营收301亿元,同比增长18.76%,净利润93.89亿元,同比增长24.98%。营收规模上,泸州老窖依然和洋河股份有49.8亿元的差距,但净利润方面却高于洋河股份10.21亿元,这归功于泸州老窖41.44%的净利率,同期洋河股份的净利率为31.19%,净利率方面落后泸州老窖10.25个百分点。

2023年前三季度,泸州老窖营收219.4亿元,同比增长25.21%;净利润105.7亿元,同比增长28.58%。同期洋河股份的营收为302.9亿元,同比增长14.35%,净利润102亿元,同比增长12.47%。泸州老窖在营收上被洋河股份拉大了差距,两者差距达83.5亿元,净利润方面,泸州老窖的优势也被缩小,只领先3.7亿元。2023年内营收规模不太可能反超洋河股份,抢回“老三”的宝座。

(洋河股份近6年营收、净利润以及相关增幅)

更让市场忧虑的是,泸州老窖老四的位置也比较危险。2022年,山西汾酒以262.1亿元营收反超泸州老窖,将泸州老窖挤到第五的位置。今年前三季度,山西汾酒以267.44亿元的营收继续力压泸州老窖,且营收规模差距被继续拉大,由2022年11亿元的差距扩大至48.04亿元。

(山西汾酒近6年的营收、净利润及相关增幅)

从“坐四望三”到“坐五望四”,泸州老窖似乎离重回前三越来越远了,而反超泸州老窖的洋河股份和山西汾酒,其涨价的频率均不如泸州老窖,可见提价是把双刃剑,给泸州老窖带来一定的利润,也让其丧失了部分营收。

近期泸州老窖的调价,引发资本市场担忧情绪,现在泸州老窖对提价摇摆不定,价格回调,短期内或能让利经销商,或会对泸州老窖的品牌力造成较大的伤害。目前,泸州老窖的调价在股价上已有显现,营收端的表现还需一定时日才能体现。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com