微博

微博【财报深度解读】与福建晋华和解,美光打的什么算盘?

作 者 | Rickzhang

正文共计3673字,预计阅读时长10分钟

美光认输了。

12月24日彭博社在报道中表示,美光公司在一封内部邮件中透露,他们已与中国福建省晋华集成电路有限公司(业内俗称福建晋华)达成了和解协议。根据这封邮件的内容,“两家公司将在全球范围内撤回对彼此的指控,并终止所有相关的法律诉讼。”

这一重大消息标志着长达六年的中美存储芯片企业专利纠纷,出现了关键性的转折,尽管福建晋华方面尚未对此进行公开回应。

福建晋华作为国内备受期待的存储新品项目之一,因早期与美企的专利纠纷而被美国政府密切关注,成为首家受到美方严厉打压的大陆半导体企业。此案对整个中国半导体产业具有深远的意义。

美光作为此次纠纷的一方,近年来一直被视为美国政府打压中国存储芯片产业的“幕后黑手”。今年5月,中国网络安全审查办公室发现美光产品存在严重的网络安全隐患,对我国关键信息基础设施供应链造成了重大安全风险,进而影响国家安全。因此,网络安全审查办公室依法作出了不予通过网络安全审查的决定。根据《网络安全法》等相关法律法规,我国内关键信息基础设施的运营者,被要求停止采购美光公司产品。

而此次与福建晋华的和解,可以被看成是美光向我国政府示好的进一步举动,并承接着市场层面多方的期望。

然而,这一切真的能如美光所愿吗?

1

被逼出来的和解

在寒冷的12月20日,美光科技公布了其2024财年第一季度财报,这份财报如同一面镜子,既映射出美光的挣扎,也隐约透露出未来的希望。

美光本季度营收为47.26亿美元,同比增长15.6%,环比增长17.9%,看似一片欣欣向荣。然而,按照美国通用会计准则(GAAP),净亏损却高达12.3亿美元,较去年同期1.95亿美元的净亏损扩大了惊人的532.82%。基本每股收益也跌至-1.12美元,而去年同期为-0.18美元。非GAAP净亏损为10.5亿美元,摊薄后每股亏损0.95亿美元。

这已经是美光连续第五个季度陷入亏损的泥沼。

DRAM和NAND作为美光科技的两大核心业务,合计占比高达98%。DRAM业务占比最大,达到69%,本季度收入回升至34.27亿美元,环比增长21.2%。与之对应的是,国际市场DDR4 8G(1G*8)eTT产品报价从2023年6月初的1.2美元下滑至9月初的1.02美元,但近期价格开始回暖。

NAND业务占比29%,本季度收入达到12.30亿美元,环比增长11.5%。国际市场上NAND Flash 32Gb 4G*8 MLC产品报价,在2023年6月初为2.067美元,而到9月初微降至2.063美元。尽管第四季度原厂试图通过控货、惜售来强势拉涨NAND Flash价格,但由于前期跌幅过深以及减产带来的成本压力,产品价格仍未达到盈亏平衡。

值得注意的是,这种产品销售的增长可能源于降价销售代理或以价换量的策略。毕竟,美光最新财报揭示了一个残酷的事实:在47.26亿美元的营收背后,是高达47.61亿美元的成本。

这虽然使得毛利呈现大幅减亏的态势,但如果按照上个财年两次存货减计的情况来计算,每次减计约4亿美元,加上这部分成本后毛利率并未有实质性改善。

关键,这个收入成本同比增长已经近50%,如果除去折旧和摊销,同比增长超过120%。

尽管面临亏损困境,美光科技总裁兼首席执行官Sanjay Mehrotra对未来充满信心:“我们预计业务基本面将在2024年得到改善,行业TAM预计将在2025年实现突破。我们面向数据中心AI应用的高带宽内存展现了我们的技术和产品实力,我们已经做好准备抓住人工智能为终端市场带来的巨大机遇。”

总体而言,美光虽然连续五个季度亏损,但DRAM和NAND业务的强劲回升以及AI市场的巨大潜力为其带来了一线生机。

另外,彭博社表示,美光科技的全球总收入中,有约25%来自中国市场,是美光第三大市场。而在美光没通过国家网络安全审查后,其在中国业务迅速下滑,已经开始影响美光全球战略的实施。

在这样的背景下,美光紧急开启跟福建晋华的和解,也就情有可原了。

2

竭力示好中国市场

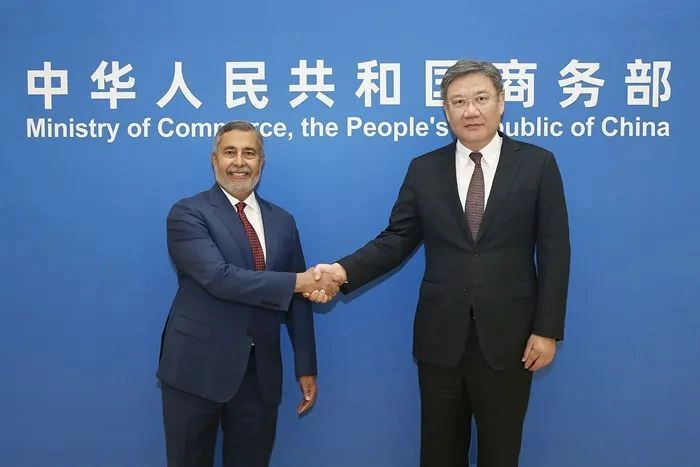

11月1日,美国知名芯片制造商美光公司的CEO梅赫罗特拉再次踏上了中国的土地。这一次,他与中国商务部部长王文涛进行了一次备受瞩目的会晤。从商务部公开的信息中,我们可以感受到这场对话的深远意义。

王文涛在交流中明确提到,中国一直在坚定地推进对外开放政策,不断优化外商投资环境。他诚挚地表示,欢迎美光继续在中国市场深耕,但前提是要遵守中国的法律法规,只有这样,美光才能在这片热土上实现更好的发展。

而梅赫罗特拉则是带着满满的诚意而来。他详细介绍了美光近年来的业务发展情况,并表达了希望在中国持续扩大投资的强烈意愿。值得一提的是,这已经是梅赫罗特拉在短短几个月内第二次访问中国商务部了。早在7月19日,他就曾到访过一次。这样的频繁往来,无疑向外界传递了一个明确的信号:美光对中国市场的重视非同一般。

事实上,美光对中国市场的示好早已开始。5月,美光突然增设中国区总经理一职,且宣布由原本的DRAM封装与测试运营企业副总裁的吴明霞出任。8月,美光设立中国政府事务主管,宣布由李新明担任,负责美光中国区的政府沟通和公共事务。

而且在今年6月,美光宣布了一项重大投资计划:将在未来几年内,对其位于中国西安的芯片封装测试厂投资人民币43亿元。梅赫罗特拉强调,这一举措不仅彰显了美光对中国业务的长期承诺,也显示了对中国大陆团队成员的坚定信心。

美光科技称,这项投资将提升公司在西安制造多种产品组合的灵活性,使美光能直接运营其在西安工厂封装测试的业务。此次宣布的新厂房将引入全新产线,用于制造移动 DRAM、NAND 及 SSD 产品,以强化西安工厂现有的封装和测试能力。据悉,美光筹备该项目已有一段时间,并已启动在西安生产移动DRAM的资质认证工作。

而更令人瞩目的是,美光今年还高调宣布参加进博会,并与之前存在纠纷的福建晋华达成了和解。这一切都发生在美光被处罚后的半年内,可见其为了重新赢得中国市场,付出了多大的努力。

那么,为什么美光如此舍不得放弃中国市场呢?答案其实非常简单。中国,作为全球最大的单一市场,2022年的半导体采购额高达1800亿美元,占全球总额的三分之一以上。

对于任何一家芯片制造商来说,这都是一个无法忽视的巨大蛋糕。放弃中国市场,意味着将失去一个难以估量的利润来源。

3

押注算卡专用内存

美光科技,这家在存储器市场上一直占据重要地位的巨头,尽管已经连续五个季度深陷亏损的泥沼,但令人惊讶的是,其股价近期却犹如凤凰涅槃,一路高歌猛进。背后的秘密武器,竟是与英伟达最新发布的AI算卡密切相关的第五代高带宽存储器——HBM3e。

11月13日,英伟达发布了下一代人工智能超级计算机芯片H200,作为英伟达最新一代产品,H200首次搭载HBM3e,在GPU架构无调整的情况下,完成了1.4倍内存带宽和1.8倍内存容量的提升,能以每秒4.8 TB的速度提供 141GB 的内存,顺利让推理速度达到了H100的两倍。

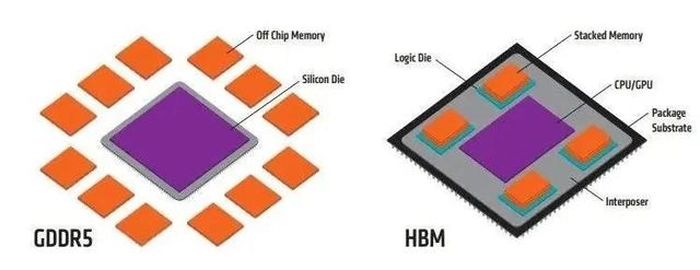

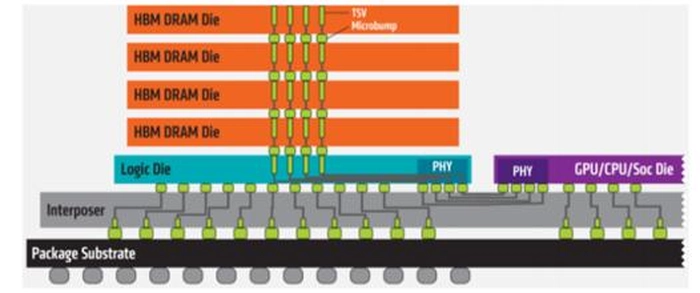

所谓HBM,即高带宽存储器的简称,其本质上是一种图形DDR内存,但拥有独特的封装技术。这种技术可以垂直堆叠多个DRAM芯片,通过中介层与GPU紧密连接。

这一设计使得HBM能够打破内存带宽和功耗的传统限制,为密集数据处理提供了前所未有的效率。特别是在与GPU搭配时,其性能表现更是卓越,为AI芯片提供了强大的支持。

从HBM首次亮相至今,短短几年间,该技术已经经历了四次迭代,从最初的HBM到最新的HBM3。而如今,随着英伟达新一代AI芯片的发布,HBM技术也迈入了第五代——HBM3e的新纪元。

值得注意的是,正是美光率先成功研发出HBM3e并推向市场,吸引了业界的广泛关注。英伟达也对其寄予厚望,不仅支付了预研费用,还期待美光能够尽快实现量产。

据最新消息透露,美光已于7月底向英伟达提供了8hi(24GB)的样品,紧随其后的是SK海力士和三星也分别在8月中旬和10月初提供了同样的样品。预计在2024年第一季度,HBM3e产品将完成全面的验证工作。

科技媒体TrendForce在报告中指出,英伟达的2024年产品线将更加丰富。除了既有的A100/A800和H100/H800系列产品外,还将推出搭载6颗和8颗HBM3e的全新产品H200和B100。

与此同时,AMD也不甘示弱,计划在2024年主流出货的MI300系列中采用HBM3技术,并在下一代MI350中升级至HBM3e。但预计要到2025年第一季度才能看到AMD产品的显著放量。

在当前的科技浪潮下,生成式人工智能已经成为推动DRAM市场蓬勃增长的核心驱动力。随着AI技术的日新月异,数据中心对于高效能存储器的需求也日益迫切。HBM凭借其卓越的性能和效率,有望成为未来数据中心的标配。

据IDC预测,到2026年,AIGC的算力将有62.2%用于模型推理,而智能算力需求预计到2025年将达到现在的100倍。

同时,中国AI计算市场正在以几何数字的规模扩张,受美国芯片禁令影响,英伟达等企业高端算力芯片没法卖给中国,必然推动类似华为昇腾这样的国产替代企业崛起,相应高性能专用存储芯片市场可以预计,规模超乎想象。

这也是美光急着跟中国恢复关系,进而实现正常市场运营的原因。

毕竟,对于美光而言,尽管连续亏损的阴影仍挥之不去,但其在HBM3e技术上的领先地位无疑为其打开了一扇全新的大门。

这是一场豪赌,但如果美光能够成功抓住AI算卡市场的机遇,实现“换道超车”,那么未来的辉煌或许正等待着它。

这可能是美光最深的“小算盘”。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com