微博

微博【BT财报瞬析】中信博2023三季报:光伏行业的高速增长引领者

江苏中信博新能源科技股份有限公司(股票代码:688408)作为光伏行业的领军企业,专注于光伏跟踪支架系统、固定支架系统及BIPV系统的制造与解决方案提供。随着全球能源结构的加速转型,光伏产业迎来了前所未有的发展机遇,中信博公司凭借其在细分领域的专业能力,抓住了这一历史性机遇。

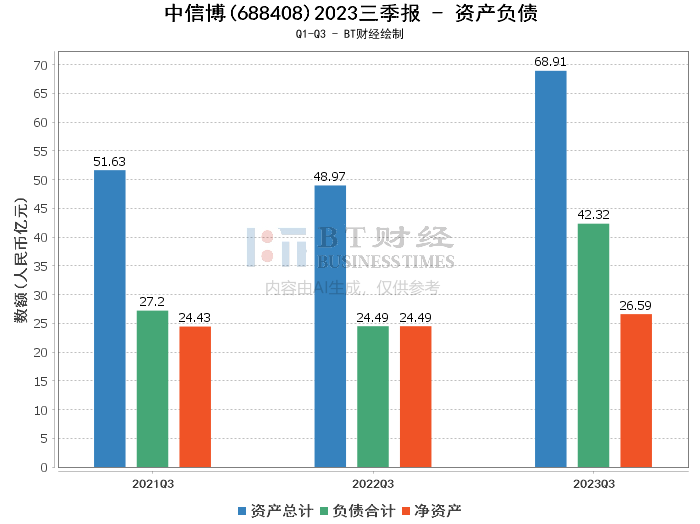

从资产负债表来看,中信博公司的总资产由上年度末的55.92亿元增长到本报告期末的68.91亿元,增长率达到23.22%。负债合计也从30.93亿元增加到42.32亿元,净资产则从24.99亿元提升到26.59亿元,资产负债率上升至61.41%,较上年度末增长了6.1个百分点。资产和负债的增长主要反映了公司为适应市场需求的增长而进行的资本扩张。

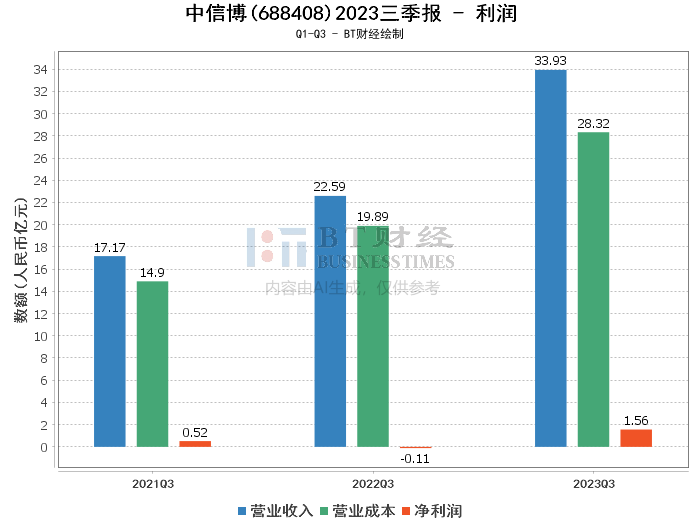

在利润表现方面,公司的营业收入从上年同期的22.59亿元增长到33.93亿元,增长率为50.22%,主要是由于集中式地面电站市场需求旺盛,公司积极开拓市场所致。营业成本也随之增长,从19.89亿元增至28.32亿元,增长率为42.43%,这主要是因为销售收入的增加。公司的毛利率和净利率分别为16.53%和4.59%,分别比上年同期增加了4.56个百分点和5.09个百分点。净利润实现了由上年同期的亏损1139.09万元到本报告期末的盈利1.56亿元的显著转变。

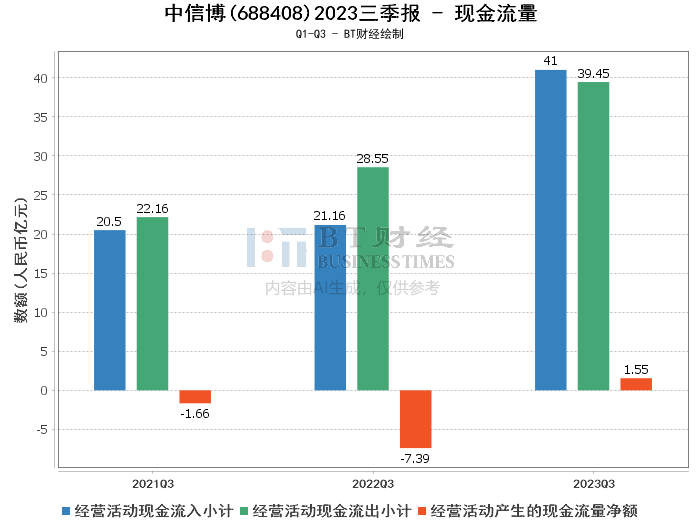

现金流量方面,经营活动产生的现金流量净额由上年同期的-7.39亿元大幅增长到1.55亿元,增长率达到121.03%,主要是因为销售商品、提供劳务收回的现金增加所致。这一变化表明公司的经营活动现金流状况有了显著改善。

综上所述,中信博公司在2023年三季度展现出了强劲的业绩增长和市场竞争力。公司通过积极响应市场需求,不断增加订单,提高营业收入,同时通过提升产品毛利率和加大货款催收力度,有效控制了成本和资产减值损失,实现了净利润的大幅增长。

对于投资者而言,中信博公司在光伏产业的高速增长中展现出了强大的市场竞争力和良好的盈利能力。尽管资产负债率有所上升,但考虑到公司的业绩增长和现金流的改善,投资者可以继续关注公司的长期发展潜力。然而,投资决策应考虑到行业的周期性和政策变化的不确定性,建议投资者结合自身风险承受能力,做出审慎的投资选择。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。