微博

微博【BT财报瞬析】司太立2023三季报:销售扩大推动利润增长,现金流显著改善

浙江司太立制药股份有限公司(股票代码:603520),作为国内医药行业的一支重要力量,专注于医药特色原料药及制剂的研发、生产与销售。公司拥有近二十年的行业沉淀,产品线涵盖非离子型碘造影剂系列药物及左氧氟沙星系列原料药和中间体,凭借丰富的客户资源和成熟的市场导向经营模式,司太立在医药高新技术企业中占据了一席之地。

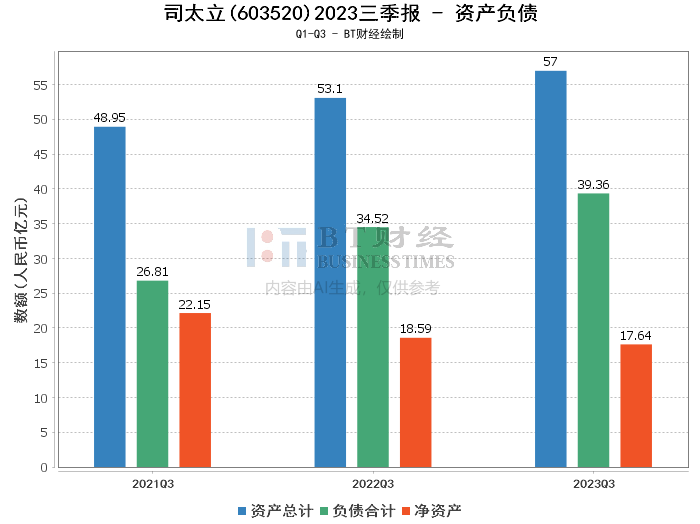

从资产负债的角度来看,司太立截至2023年三季度末的总资产达到了57亿元,较上年度末的53.02亿元增长了7.51%,显示出公司资产规模的稳步扩张。负债合计也有所上升,从上年度末的35.31亿元增至39.36亿元,增长幅度与资产增长相匹配,维持了公司运营的稳定性。净资产略有减少,从17.71亿元微降至17.64亿元,但资产负债率从66.59%上升至69.05%,反映出公司对外部融资依赖度的轻微增加。

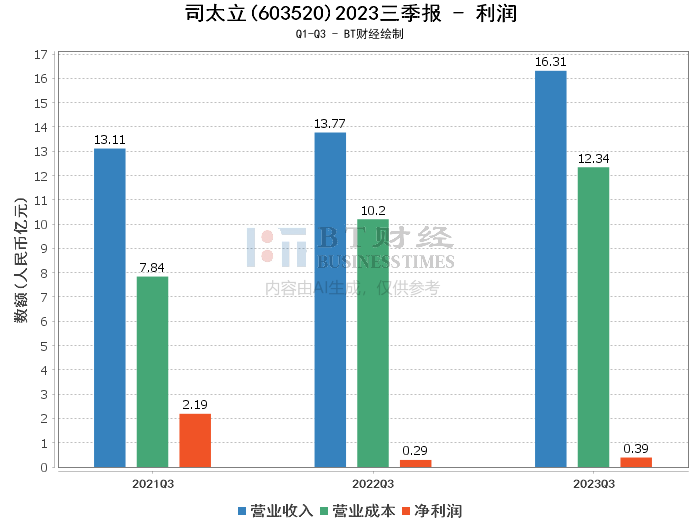

在利润表现方面,司太立的营业收入从上年同期的13.77亿元增长至16.31亿元,增长率为18.43%,营业利润基本持平,略有增长。净利润则从2915.35万元显著增长至3949.63万元,增长率达到了101.17%,归属于上市公司股东的净利润和扣除非经常性损益的净利润同样实现了显著增长,主要原因是销售规模的扩大带来了更多的毛利,以及费用的降低提升了利润水平。

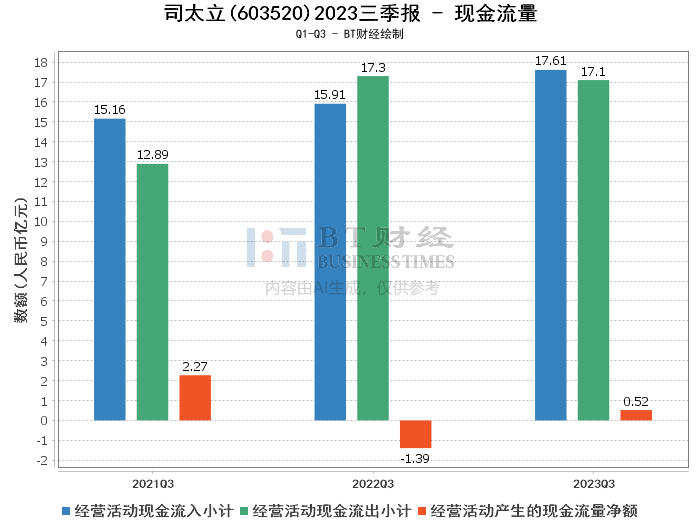

现金流量方面,司太立在经营活动产生的现金流量净额上表现亮眼,从上年同期的-1.39亿元大幅转正至5151.72万元,增长率达到了136.97%,主要得益于公司加强了销售回款管理,提升了现金流的健康度。

综上所述,司太立在2023年三季度的整体经营状况显示出积极的趋势。销售规模的扩大和成本控制的有效性为公司带来了较好的利润增长,同时现金流的显著改善也为公司的持续运营提供了有力支撑。尽管净资产略有下降,但公司的资产负债结构仍然稳健,资产规模的增长和负债的合理控制表明了公司在未来发展中的潜力。

对于投资者而言,司太立的财务表现值得关注。公司在原料药及制剂领域的专业性和市场扩张能力,以及在现金流管理上的明显改进,都为其长期发展奠定了坚实的基础。投资者在考虑投资决策时,应综合考虑公司的市场地位、产品线的竞争力、财务健康状况以及行业发展趋势,审慎评估其投资价值。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。