微博

微博【BT财报瞬析】卧龙电驱2023三季报:稳健增长与战略调整并行

卧龙电驱(股票代码:600580)作为一家在电机及控制、光伏与储能以及工业互联网领域深耕多年的企业,其2023年三季报展现了公司在市场竞争中的稳健表现和未来发展的战略布局。公司致力于工业电机及驱动、日用电机及控制以及电动交通等业务的发展,并通过三级采购和四权分立的采购模式,规范供应商管理,加强配额监控,确保供应链的稳定性。在生产模式上,卧龙电驱顺应区域一体化趋势,调整全球生产布局,持续提升工厂整体管理水平。营销策略上,公司实施三个三分之一战略,旨在扩大销售规模和提高市场占比。研发投入方面,公司推动技术强企战略落地,利用三级研发体系,推动产品系统整合,提供系统解决方案。

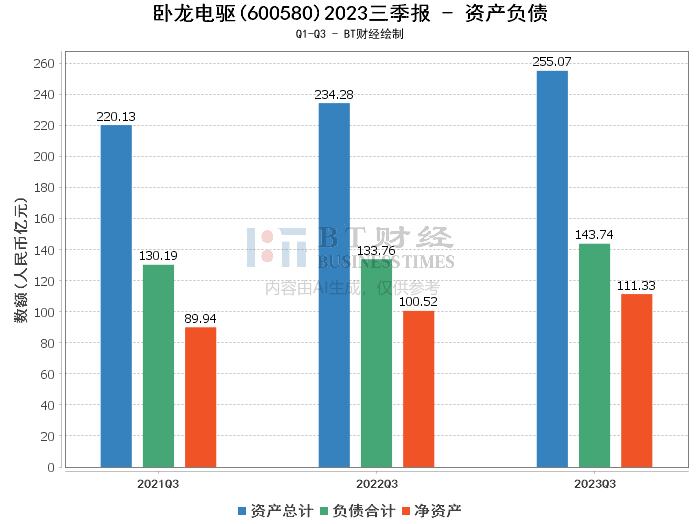

从资产负债方面来看,卧龙电驱的总资产从上年度末的234.66亿元增长到本报告期末的255.07亿元,显示出公司资产规模的扩大。负债合计也有所增长,从上年度末的133.25亿元增至143.74亿元。尽管负债有所增加,但公司的净资产也从上年度末的101.42亿元增长到111.33亿元,资产负债率略有下降,从56.78%降至56.35%,反映出公司整体财务结构的稳定。

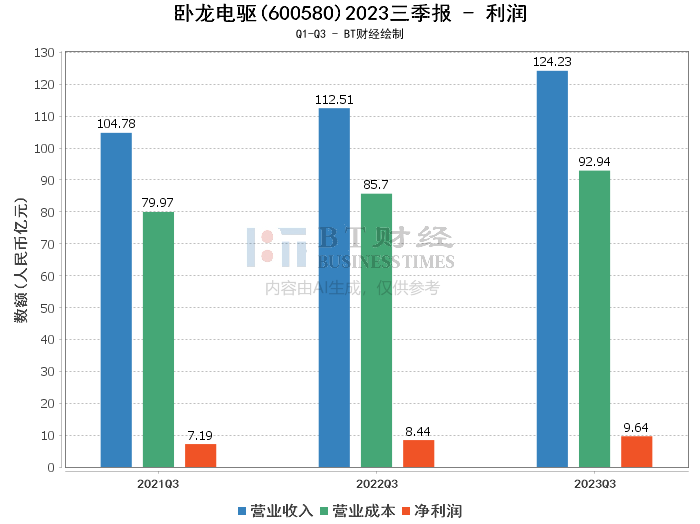

在利润方面,公司的营业收入从上年同期的112.51亿元增长到124.23亿元,营业利润从9.68亿元增至11.25亿元,净利润从8.44亿元增长到9.64亿元。这一增长得益于公司在市场拓展和成本控制方面的有效策略。毛利率和净利率的提升,分别从23.83%增至25.19%和从7.5%增至7.76%,进一步证实了公司盈利能力的提升。净资产收益率(ROE)同样呈现上升趋势,从8.86%增至9.06%,显示出公司对股东投资的回报能力有所增强。

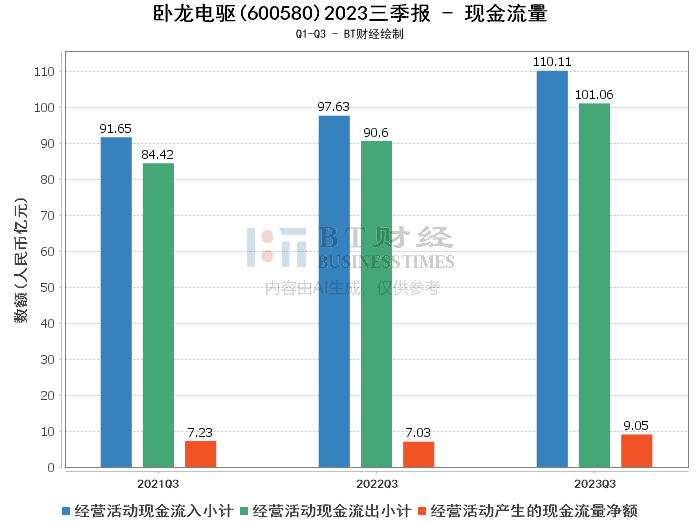

现金流量方面,经营活动产生的现金流量净额从上年同期的7.03亿元增长到9.05亿元,这一变化表明公司经营活动的现金流入能力增强,财务健康状况良好。经营活动现金流入小计和现金流出小计分别有所增加,但净额的增长表明公司在现金管理方面取得了积极成果。

综上所述,卧龙电驱在2023年三季度展现出了稳健的增长态势。公司在资产规模、盈利能力和现金流管理方面均有所提升,财务结构保持稳定。这些积极的财务指标反映了公司在市场中的竞争力和未来发展的潜力。

对于投资者而言,卧龙电驱的财务报告显示了其作为行业内重要参与者的稳定表现和良好的市场前景。投资者在考虑投资决策时,应综合考虑公司的市场战略、研发投入、生产效率和财务健康状况,以及行业趋势和宏观经济环境。卧龙电驱的持续增长和战略调整为投资者提供了积极的信号,但也应注意市场变化带来的潜在风险。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。