微博

微博【BT财报瞬析】申联生物2023三季报:面临挑战下的业绩与市场化销售进程

申联生物医药(上海)股份有限公司(股票代码:688098)是一家专注于兽用生物制品研发、生产和销售的高新技术企业。公司以兽用预防用生物制品和兽用诊断制品为主要业务,拥有上海和兰州两大兽药GMP生产基地。申联生物已上市的产品涵盖猪口蹄疫疫苗、牛羊口蹄疫疫苗、猪圆环疫苗、口蹄疫及非洲猪瘟诊断试剂等,其中猪口蹄疫O型、A型二价灭活疫苗作为公司的重要产品。

在资产负债方面,申联生物2023年三季报显示,公司总资产由上年度末的16.05亿元小幅增长至16.11亿元。负债合计从上年度末的1.08亿元降至8955.21万元,净资产则从14.97亿元增加至15.22亿元。资产负债率由6.75%降低至5.56%,显示公司的财务结构有所改善。

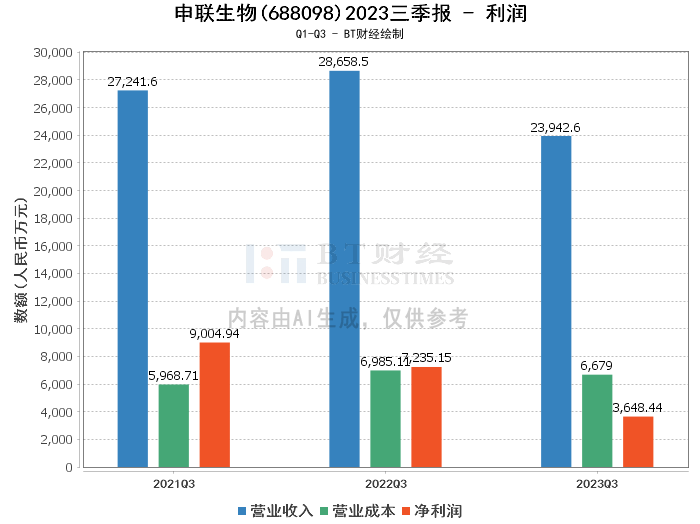

申联生物的营业收入在本报告期内有所下降,从上年同期的2.87亿元减少至2.39亿元,降幅为16.46%。营业利润和净利润也出现了同比下降,分别从8778.61万元和7234.91万元降至4319.51万元和3648.44万元。毛利率和净利率也分别从75.63%和25.25%降至72.1%和15.24%。这些变化的主要原因是生猪养殖行业的持续低迷和国家“先打后补”政策的影响,导致口蹄疫疫苗的政府招标采购总量下降,以及市场化销售收入增长未达预期。

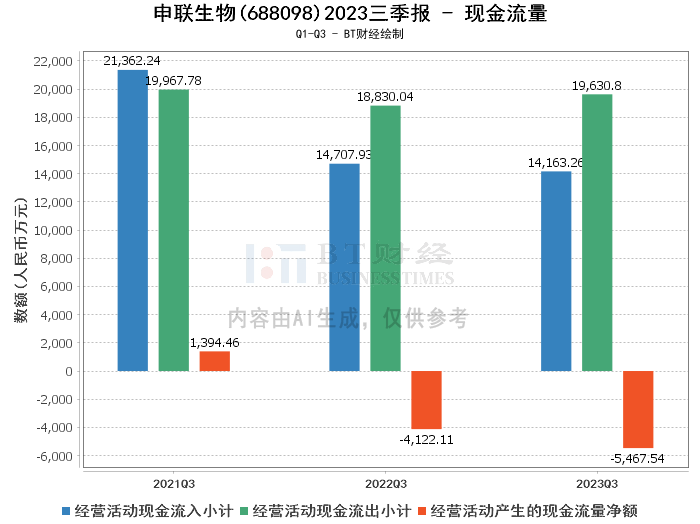

在现金流量方面,申联生物的经营活动现金流入小计从上年同期的1.47亿元减少至1.42亿元,经营活动现金流出小计则从1.88亿元增加至1.96亿元。这表明公司在经营活动中的现金流入有所减少,而现金流出有所增加,反映出一定的资金压力。

综上所述,申联生物在2023年面临了一系列挑战,包括行业低迷、政策变动以及市场化销售进程的不确定性。尽管如此,公司的资产负债结构有所改善,且在研发投入方面保持了较高的比例,显示出公司仍在积极投入资源以保持竞争力。

对于投资人而言,考虑到申联生物在行业中的地位和其产品线的多样性,以及公司在研发方面的持续投入,虽然短期内面临挑战,但长期发展潜力仍值得关注。投资者应密切关注公司未来的市场化销售策略和行业整体趋势,以作出更为明智的投资决策。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。