微博

微博【BT财报瞬析】振华重工2023三季报:稳健增长与创新驱动,引领行业发展新篇章

振华重工(股票代码:600320),作为全球港口机械重型装备制造的领头羊,总部位于上海,拥有多个生产基地,业务涵盖港口机械、海洋重工、特型钢结构等多个板块。2023年三季报显示,公司营业收入达到134.09亿元,同比增长7.30%,凸显了其在全球市场的竞争力和行业地位。

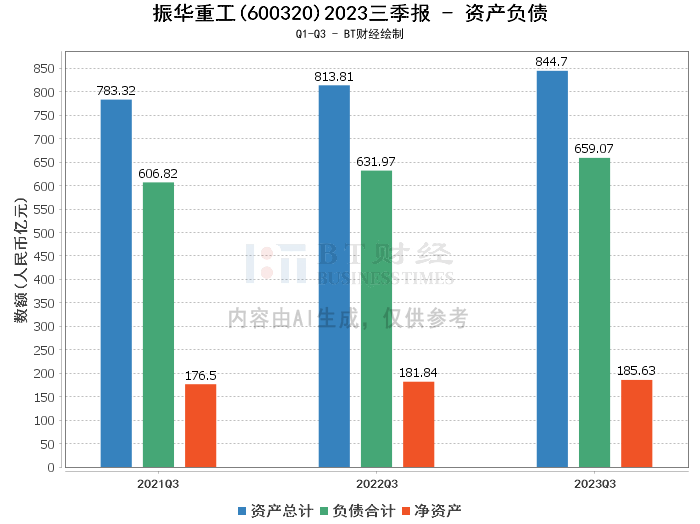

资产负债方面,振华重工的总资产由上年度末的782.13亿元增长至本报告期末的844.7亿元,增长了8.00%。负债合计也从上年度末的600.91亿元上升至659.07亿元。尽管负债有所增加,但公司净资产也实现了增长,从181.22亿元增至185.63亿元。资产负债率略有上升,从76.83%增至78.02%,反映出公司财务结构的稳健。

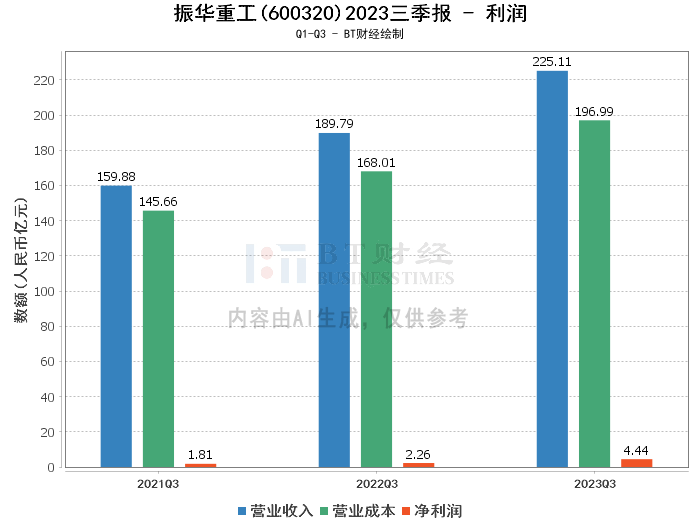

在利润方面,振华重工的营业收入、营业利润、净利润均实现了显著增长。营业收入从上年同期的189.79亿元增至225.11亿元,营业利润从2.22亿元增至5.33亿元,净利润更是从2.26亿元大幅增至4.44亿元。毛利率和净利率分别从11.47%和1.19%提升至12.49%和1.97%,显示出公司盈利能力的提升。净资产收益率(ROE)也从1.26%增加至2.42%,体现了股东投资回报的增加。

现金流量方面,振华重工经营活动产生的现金流量净额实现了大幅增长,从上年同期的5.3亿元增至11.74亿元,增长了121.69%,主要得益于销售商品、提供劳务收到的现金增加。

综合来看,振华重工在2023年三季度表现出了稳健的增长态势,无论是在资产规模、盈利能力还是现金流量方面,都显示出公司的强劲发展势头。公司凭借先进的产品和技术,以及全球化的营销网络和数字化的供应链平台,有望继续巩固其在行业中的领先地位。

对于投资者而言,振华重工的财务报告显示出公司在面对市场挑战时的韧性和成长潜力。投资者在考虑投资时,应关注公司的长期发展战略、行业趋势以及公司在全球市场中的竞争力。同时,也应密切关注公司未来的财务报告和市场动态,以做出更为明智的投资决策。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。