微博

微博【BT财报瞬析】金开新能2023三季报:新能源发展势头强劲,资产负债结构优化显著

金开新能(股票代码:600821)作为一家专注于新能源电力开发、投资、建设和运营的上市公司,近年来在光伏发电和风力发电两大核心业务板块持续发力。公司秉承对新能源发电业务的深耕细作,通过光伏电站和风电场的开发、投资、建设和运营模式,实现了资产规模的扩大和股东利益的维护。在国家政策的大力支持下,金开新能积极响应建设新型电力系统的核心任务,展现出新能源行业的发展活力。

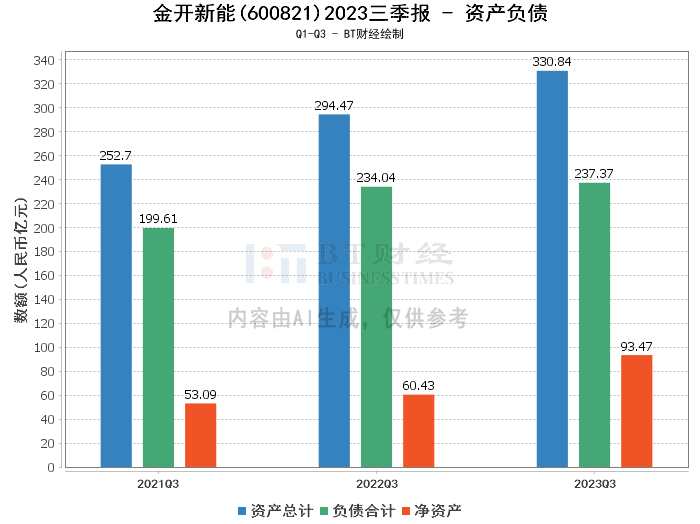

从资产负债方面来看,金开新能在2023年三季度末的总资产达到了330.84亿元,较上年度末的326.95亿元略有增长。负债合计为237.37亿元,相较于上年度末的238.68亿元有所下降,显示出公司在负债管理上的有效控制。净资产则从上年度末的88.27亿元增长到93.47亿元,资产负债率从73%降至71.75%,这一变化表明公司整体财务结构趋于优化。

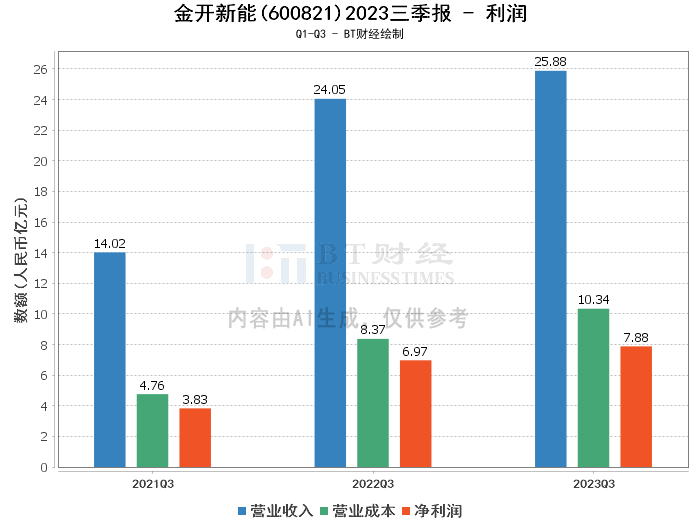

在利润方面,金开新能的营业收入从上年同期的24.05亿元增长到25.88亿元,营业利润也从7.77亿元增至8.48亿元,净利润实现从6.97亿元增长到7.88亿元。尽管营业成本有所上升,从8.37亿元增至10.34亿元,但公司毛利率和净利率仍保持在较高水平,分别为60.06%和30.47%,显示出公司盈利能力的稳健。

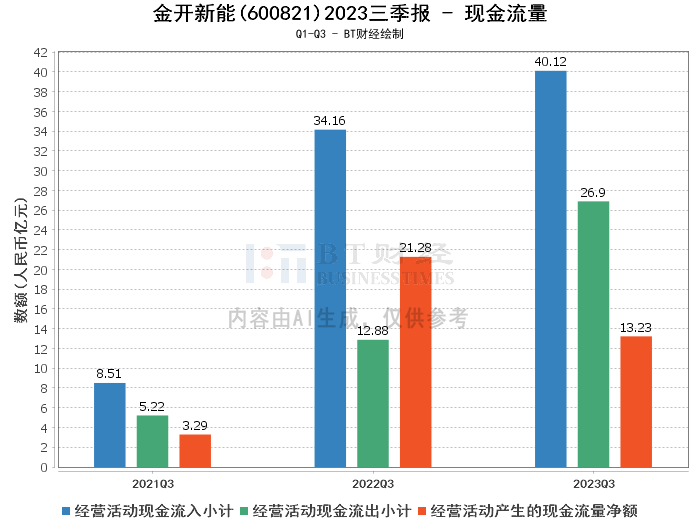

现金流量方面,金开新能在报告期内经营活动产生的现金流量净额为13.23亿元,虽然低于上年同期的21.28亿元,但经营活动现金流入小计从34.16亿元增至40.12亿元,显示出公司经营活动的现金吸引能力增强。经营活动现金流出的增加,从12.88亿元增至26.9亿元,可能是由于公司加大了对经营活动的投入。

综合来看,金开新能在2023年三季度的整体经营状况稳健向好。公司在新能源行业的核心业务不断发展,资产负债结构得到优化,盈利能力保持稳定,尽管现金流量净额有所下降,但公司的现金吸引能力仍在增强。

对于投资者而言,金开新能在新能源领域的持续投入和稳健的财务表现,使其成为值得关注的投资对象。然而,投资决策应考虑市场整体状况、行业趋势以及公司的长期发展潜力,并结合个人的投资策略和风险承受能力。建议投资者在深入分析公司财务报告和市场情况的基础上,做出理性的投资选择。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。