微博

微博【财报深度解读】中国银行的珍珑棋局

作 者 | Han

正文共计5407字,预计阅读时长14分钟

“珍珑棋局”已经摆在中国银行乃至所有商业银行面前。

金庸武侠小说《天龙八部》一书中,有一著名的“珍珑棋局”。看似困局、死局,但是一子落地全盘皆活,无崖子想借“珍珑棋局”收一个天资聪颖、英俊潇洒的弟子,以便将毕生功力传给他,最后该棋局被虚竹所破。

在上个月,中国银行两次登上热搜。先是原董事长刘连舸被开除党籍,后被中央汇金增持释放强劲信号。

中央汇金时隔8年后再次出手增持四大行,合计斥资近5亿元。随后的2个交易日,中国银行股价应声大涨,10月12日和13日分别收涨3.2%和2.1%。

刚刚发布的三季报显示,从营收增幅来看,在其他三大行营收同比下降的时候,中国银行实现正增长,已经可以说是表现领先。

这是不是意味中国银行已经高枕无忧了?

汇金增持中国银行的背后

1912年,孙中山批准原大清银行改制,中国银行就此诞生。作为银行业的股份制改革先锋,2006年中国银行( 601988.SH )先后登陆港股和A股市场,市值超万亿元。

如今,具有标志性意义的中国银行,一举一动都会吸引投资市场和全社会的关注。

刘连舸案几天后的另一则消息,则刺激中国银行领衔的银行板块连续跳涨。

10月11日晚间,中、工、建、农四大行陆续发布了中央汇金的增持公告。后者被誉为中国金融的“国家队”,是时隔8年后再次出手增持四大行,合计斥资近5亿元。据《经济观察报》等多家媒体解读,汇金增持中行等大型银行之举,提振市场的信号意义非凡,方正证券分析师曹柳龙将之解读为A股市场到达底部确立的“发令枪”。

回眸2023年,乘着“中特估”的东风,中国银行股价已经从年初的2.93元涨至如今的3.97元,涨幅高达35%,并在4月录得历史最高股价。

最新业绩数据显示,2023年前三季度,中国银行实现营业收入4706亿元,同比增长7.05%;归母净利润1749亿元,同比增长1.56%。作为经济压舱石一般的存在,中国银行的业绩大起大落的可能性极小;但通过同业对比,还是能窥见它经营情况优劣的一些端倪。

从营收来看,中国银行目前的表现在中、工、建、农四大行中处于领先位置。民生证券对中国银行三季报点评的研报显示,中行营收增速依旧领跑国有行,主要或源于规模稳步扩张、息差相对平稳,不过前三季累计营收同比增速较上半年下降了1.8个百分点。好在颇为乐观的是,浙商证券等机构认为,展望全年,尽管中国银行营收增速有继续回落的压力,但表现仍有希望保持行业领先。

利润的增速则有红灯亮起——中国银行前三季的归母净利润增速在国有四大行中较慢。BT财经数据通整理数据发现,2023年前三季,工行、中行、建行、工行、农行的归母净利润增速分别为+0.79%、+1.56%、+3.11%、+4.97%。公开报道亦显示,2023年中报发布时,中行归母净利润增速“垫底”四大行受到了一定的关注。

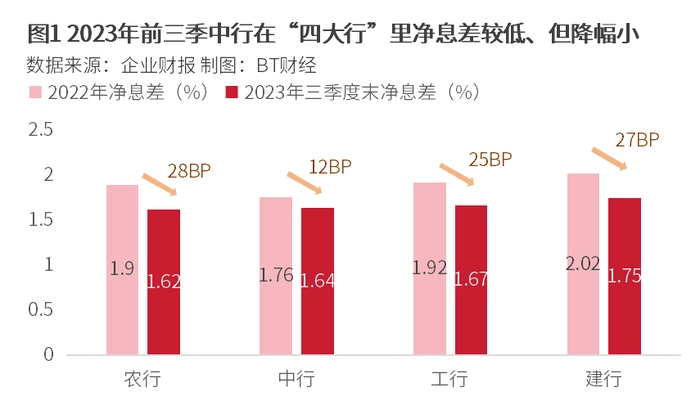

在银行盈利的关键指标“净息差”上,BT财经数据通查询发现,在四大行中,2023年前三季度,中国银行在四大行中净息差的绝对值较低,仅仅略高于农业银行;但好在降幅是四大行中最小的一个,较2022年末下降12BP,降幅远小于另外三家大行。

可圈可点的是外币业务对中国银行业务的拉动效应。BT财经数据通查询4家国有大行的财报也发现,以披露信息较为全面的中报为例,中国银行是在财报中公布外币业务最详细的一家。

国际业务是中国银行的优势之一,据公司2023年中报介绍,中国银行境内外币公司存贷款、国际贸易结算等指标扩大,全球港币债券承销排名第一,熊猫债等特色业务也处于领先地位。这样的优势在2023年给中国银行的业绩起到了拉动促进作用。

一个很直观的体现是,2023年上半年,尽管息差收窄,但是中国银行当期的利息净收入达到2339.92亿元、录得4.75%的同比增幅;客户贷款利息收入3679.20亿元,同比大幅增长17.95%。这样较为优秀的表现在最新的三季报中得以延续。2023年前三季度,中国银行利息净收入录得3529.72亿元,同比增长3.21%。

此前中国银行在中报中阐释,上述较好表现主要是因为客户贷款规模增加及和外币贷款收益率上升(BT财经数据通注:在海外加息背景下)的带动。

浙商证券在研报中分析指出,中行息差未来可能仍将面临边际收窄的压力,主要考虑有两点,其一是美元加息节奏放缓,外币息差对整体息差的支撑作用可能将会减弱,其二是国内LPR降息将给人民币业务息差带来下行压力。

资产质量略有波动,是机构对中国银行2023年业绩的另一个关注点。海通国际研报指出,2023年中,中国银行不良率为1.28%,较一季度环比上升10bp,较2022年底下降了4bp,呈现出一定的波动。时间来到第三季度,中行不良率环比小幅下降至1.27%。

中国银行拨备覆盖率在2023年中报中录得188.39%、三季报中录得195.18%,但均不及一季度的202.56%。

四大行都遇到的珍珑棋局

中国银行的表现,其实在中工农建交邮六大国有商业银行中已经算不错,尤其在营业收入上。第三季度工商银行营业收入同比下降6.08%,降幅最大,但仍是所有银行中营业收入最高的银行。交通银行、农业银行、建设银行的营业收入同比降幅依次为4.62%、3.40%、2.68%,邮储银行略有0.39%的下滑。

东兴证券研报分析,由于三季度规模增速放缓、净息差仍然承压收窄,大部分银行净利息收入增速环比上半年下滑,拖累营收增速放缓或降幅扩大。而部分银行其他非息收入表现良好,对营收形成正向贡献,推动了营收增速环比上升。

这也意味着,六大行真正遇到的核心问题,其实是净息差的收窄。

三季报数据显示,工商银行、建设银行、农业银行、邮储银行、中国银行、交通银行的净息差分别下降0.05、0.04、0.04、0.03、0.03、0.01个百分点。截至今年三季度末,邮储银行净息差最高,为2.05%;交通银行净息差最低,为1.3%。

对于净息差下行的原因,六大行均表态主要归结于LPR(贷款市场报价利率)下调及受市场利率低位运行影响。

农业银行管理层在2023年三季度业绩说明会上表示,综合判断预计四季度和明年该行的净息差仍将一定程度承压,与行业趋势基本一致。

无独有偶,建设银行管理层同样在2023年业绩说明会上回应了行业普遍面临的息差下行压力。建设银行首席财务官生柳荣指出,息差下行主要受LPR下调、市场利率整体下行等因素影响。“在LPR下调、存量按揭利率下调以及降低企业融资成本等多方面因素影响下,今年银行的净息差仍有下行压力。”。

从这点看,如何解决净息差的收窄,其实决定未来六大行日子好不好过,也决定了各家盈利状况的发展趋势。毕竟,银行最核心的业务收入,其实就是来自净息差。

而这,也可以被看作是六大商业银行共同遇到的珍珑棋局。

中小企业和绿色金融可能是破局之路

中国银行三季报能看出,中国银行的应对之策,而这些举措,可能意味着对于中国六大商业银行同样有效。

一方面,发行大规模二永债,补充资本充足率,为长期可持续发展奠定坚实基础。

最新财报公布的2023年三季度末数据显示,中国银行核心一级资本充足率为11.41%,较2022年末的11.84%下滑0.43个百分点;一级资本充足率为13.64%,较上年末的14.11%下滑0.47个百分点;资本充足率为17.30%,较上年末的17.52%下滑0.22个百分点。

虽然上述关键指标仍在监管要求之上,而且在同业中处于中等偏上的水平,但中国银行已经采取行动。

据《21世纪经济报道》等多家媒体报道,9月中旬,中国银行收到金融监管总局批复,获批发行4500亿元或等值外币的资本工具,品种为“二永债”——即无固定期限资本债券(永续债)和二级资本债券。

商业银行发行“二永债”的目的之一,就有补充资本充足率。兴业研究公司高级研究员郭益忻曾对媒体表示,结合降息推动和资本补充的刚性,预计国有大行未来资本工具发行还将会明显加快。

另一方面,绿色金融和中小企业普惠金融,或成为中国银行的破局抓手。

要想解决净息差的收窄,单靠补充准备金还不够,想方设法在银行原有核心业务外培养增速高的“第二条曲线”,就成为国有商业银行必须考虑的问题。

而站在六大行角度看,新的业务可以被称作“第二曲线”,要么覆盖面广,能从量中获得收益增长,要么就是客户本身带来的净息差比较高。

前者,现在看,六大行都选择了中小企业的普惠金融,试图在原本过度重视大型企业的背景下,找到新的“蓝海”;后者,绿色金融是一个不错的选择,毕竟绿色金融的实体有各种各样的附加权益,能带给银行超出想象的收益。

所以,中国银行也由此发力破局。

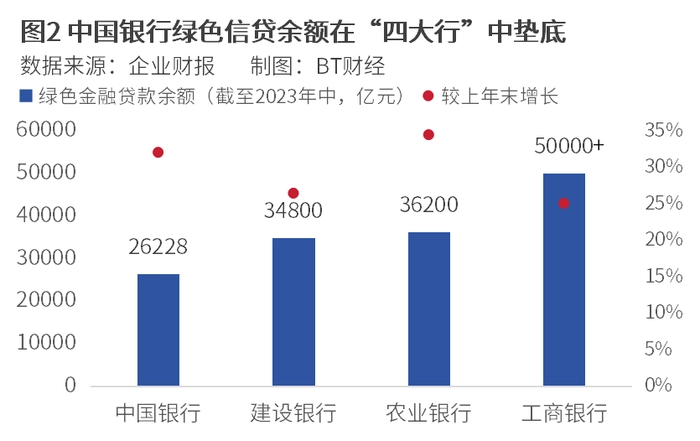

首先,“双碳”背景下,金融机构都在发力竞逐绿色金融。BT财经数据通对比发现,中国银行的绿色金融业务规模相较另外几家大行落后,然而最近增速非常猛。

以2023年中报数据横向对比,6月末,中国银行在中国内地绿色信贷余额折合人民币达26228亿元,同比增长51.22%。从增速来看,中国银行绿色信贷余额增长迅猛;但从绝对量来看,同期工商银行超5万亿元的绿色信贷水平冠绝全行业,建行、农行的这一指标也都到了约3.5万亿元及以上,中国银行2.6万亿元的体量仍较小。

这说明中国银行在绿色金融方面的潜力很大,确实有增长空间。

其次,中国银行普惠小微余额及客户数偏低,但最近一个季度相关数字增长很快。

截至2023年6月末,中国银行普惠型小微企业贷款余额为近1.6万亿元,同比增长40.35%;客户数近90万户,同比增长29%。横向对比来看,建设银行的普惠金融贷款余额为2.86万亿元,客户数达294万户;工商银行普惠型小微企业贷款突破2万亿元,贷款客户数达126.9万户;农业银行普惠型小微企业贷款余额也达到2.3万亿元,客户数达327.36万户。

两个主要破局方向,中国银行都呈现加强努力且增速喜人的状态。这对于中国银行未来发展来说,都是好消息。

而这条路在中国银行可能走通,说明对六大行来说,这两点都是解开珍珑棋局的“胜负手”。

股价过热了吗?

从年初的2.93元/股,到11月15日收盘价3.93元/股,2023年年内,中国银行股价涨幅已经超过31%。这样的涨幅非常亮眼,对比来看,同期沪深300跌了超6%,银行板块的涨幅也只有不到3%,双双大幅落后于中国银行的表现。

中国银行的股价过热了吗?BT财经数据通发现,海通国际9月19日发布的财报对中国银行的目标价定为3.88元/股,浙商证券8月31日财报对中国银行目标价定为4.49元/股,也就是说,中国银行目前的股价确实已经接近甚至一度超出了一些市场机构的目标价。

BT财经数据通11月上旬查阅数据发现,从市盈率指标来看,中国银行4.9倍的估值也已经比较高。相对另外几家大行来看,同期农业银行市盈率为4.56倍、工商银行市盈率为4.70倍、建设银行市盈率为4.60倍。

但就此断定中国银行股价过热,其实有失偏颇。因为市净率指标显示,中国银行仍和大多数A股银行股一样处于“破净”状态。目前中国银行市净率仅为不到0.6,从这个角度来看,它又是投资性价比极高的标的。

超出一些市场机构的目标价、但同时处于破净状态——这样的“纠结”,也反映出了市场当前对银行股的态度。

作为行业里的“头雁”,中国银行面临的发展抉择,恰好也印证着银行业的发展趋势。

在实体经济亟需支撑的背景下,国有银行被寄望于扛起“金融支持实体经济发展”大旗;但与此同时,银行自身的经营势必面临逆风挑战。

随着商业银行净息差已经连续多个季度低于《合格审慎评估实施办法(2023年修订版)》中银行净息差评分标准的满分水平(1.80%)、监管部门发声明确商业银行需保持合理的净息差水平,市场共识认为商业银行净息差“筑底”可期。

而中国银行三季报看出的变化,其实也值得其他国有商业银行思考。毕竟,这两条路可能真是解题之道。

当然,事情不会是一帆风顺。

存量房贷的下调,也给中国银行代表的银行业带来挑战和机遇。据公开报道,11月3日,中国银行董事会办公室工作人员曾对媒体透露该行已经认真做好存量房贷利率调整工作,符合条件的首套房贷款已全部调整完毕。普华永道中国内地金融业合伙人胡亮分析认为,虽然从利率方面来看,存量房贷利率下调会短期冲击银行利润,但银行也会通过其他方式来缓冲这些压力;中长期来看,下调存量房贷影响较为有限,可能还会给银行稳定房贷提供更好的机会。

另外,“中国银行们”领军的银行业还在继续出让利润,新一轮“减费让利”又已在路上。10月12日,中国银行业协会官网发布《关于调整银行部分服务价格提升服务质效的倡议书》,提出了取消商业汇票工本费、降低银行承兑汇票手续费等倡议。倡议发出后,几大国有银行纷纷响应,中国银行10月13日发布公告表态支持。

一面是沉甸甸的责任,一面是自身盈利发展的需求,摆在以中国银行为代表的国有商业银行面前的困境,如“珍珑棋局”一般难度不小,但绝非死局。中国所有商业银行下一招将落子何处、如何解局,将影响到未来是否能深蹲起跳。

相信包括中国银行在内的各大商业银行,一定能找到能用智慧破题的虚竹大师。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com