微博

微博【BT财报瞬析】锦富技术2023三季报:多元化布局下的财务挑战与机遇

锦富技术(股票代码:300128)是一家涵盖计算机、通信和其他电子设备制造业的高新技术企业。公司主营业务包括FCT功能治具、MDA压床治具、ICT真空治具和自动化检测系统的研发与生产,产品广泛应用于电子行业的多个关键领域。此外,锦富技术还涉足光学光电子元器件制造,提供液晶显示模组、背光模组等产品,并拓展至光电显示薄膜、精密功能器件以及相关专业技术服务领域,展现了公司的多元化发展战略。

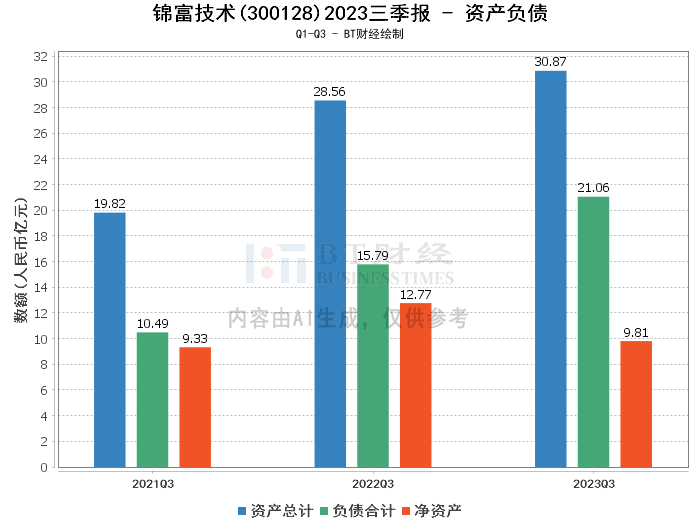

在资产负债方面,锦富技术2023年三季报显示,公司总资产达到30.87亿元,相比上年度末的28.49亿元增长了8.35%。负债合计为21.06亿元,较上年度末的18.08亿元上升,净资产则从上年度末的10.42亿元降至9.81亿元。资产负债率从63.44%上升至68.21%,反映出公司负债水平有所增加。

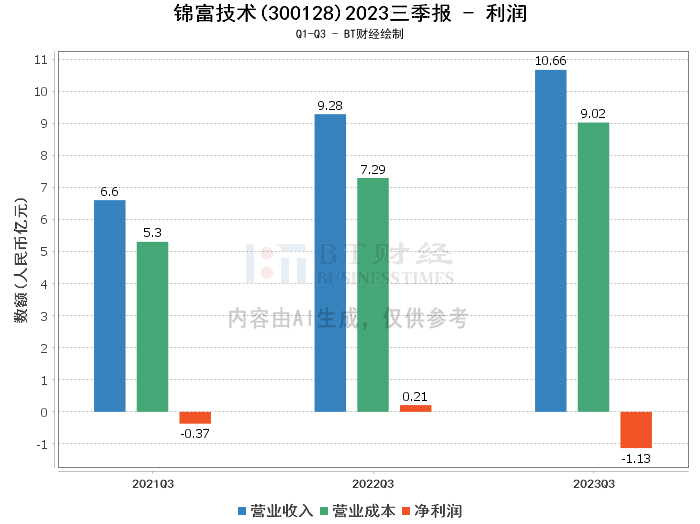

在利润方面,锦富技术的营业收入从上年同期的9.28亿元增长至10.66亿元,增长率为14.82%。然而,营业成本也随之增加,从7.29亿元上升至9.02亿元。这导致公司毛利率下降,从上年同期的21.48%降至15.34%。净利率更是出现了较大幅度的下滑,从上年同期的2.23%转为-10.59%,净利润亦由上年同期的2072.99万元下降至-1.13亿元,显示出公司盈利能力受到了挑战。

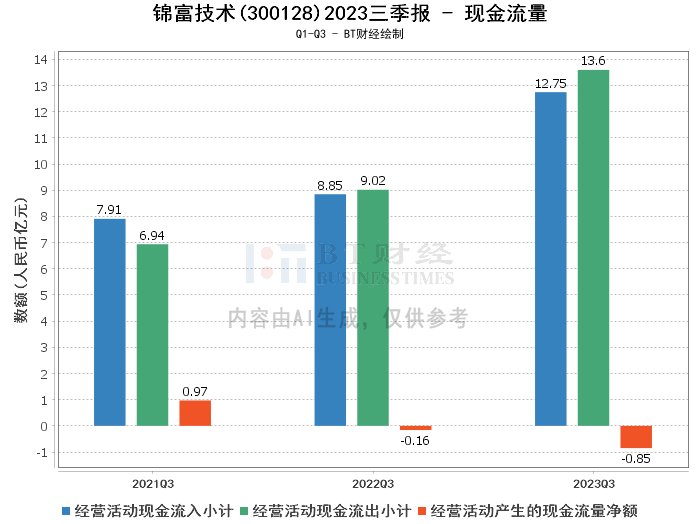

现金流量方面,锦富技术的经营活动现金流入小计为12.75亿元,较上年同期的8.85亿元有所增加。然而,经营活动现金流出小计也从9.02亿元增至13.6亿元,最终导致经营活动产生的现金流量净额为-8460.14万元,较上年同期的-1628.21万元下降了419.60%,主要是由于购买商品、接受劳务支付的现金大幅增加所致。

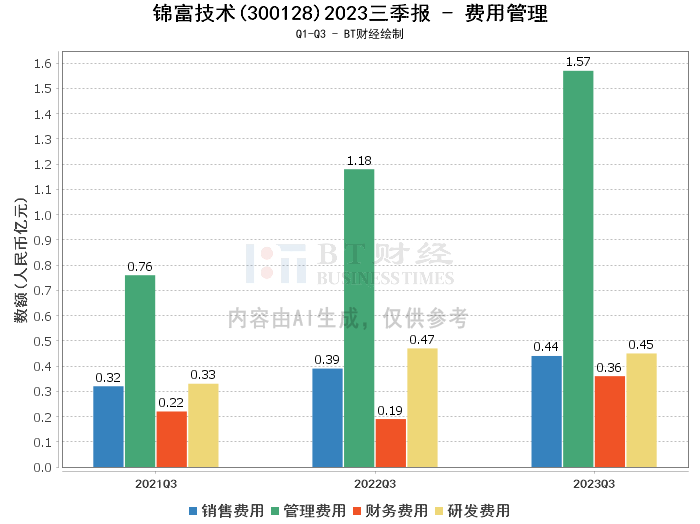

综合来看,锦富技术在2023年三季度面临着一定的财务压力,尽管营业收入有所增长,但成本的上升、利润的减少以及现金流的下降都表明公司在经营效率和盈利能力上遇到了挑战。资产负债率的提高也可能对公司的长期财务稳定性造成影响。

对于投资者而言,锦富技术的财务报告显示出公司在拓展业务和市场竞争中的积极努力,但也暴露出成本控制和现金流管理上的压力。投资者在考虑投资锦富技术时,应仔细评估公司的财务状况、市场前景以及管理层的应对策略,以做出明智的投资决策。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。