微博

微博【BT财报瞬析】昭衍新药2023三季报:稳健增长与挑战并存

昭衍新药(股票代码:603127),作为一家专注于药物全生命周期安全性评价和监测的领先企业,其2023年三季报显示了公司在药物非临床研究服务领域的稳健表现以及面临的挑战。公司不仅提供从临床申报到注册上市的全流程非临床研究服务,还涉足药物发现阶段的CRO外包服务、药物临床试验及相关服务,并在实验模型繁殖、销售及基因编辑领域具有竞争力。

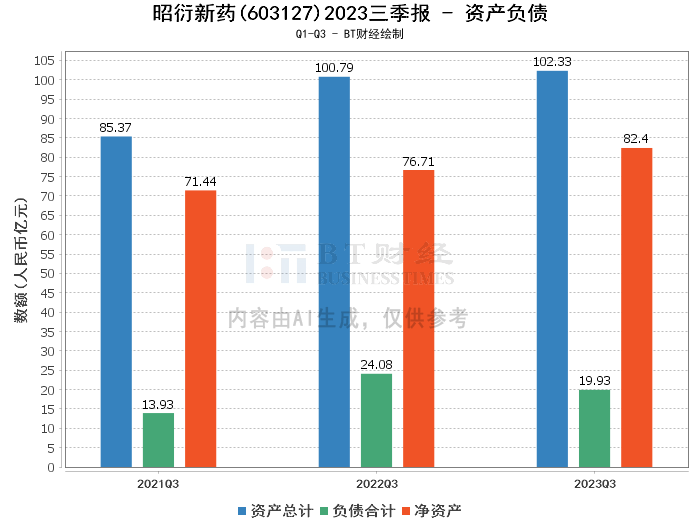

从资产负债表来看,昭衍新药的总资产由上年度末的103.64亿元略降至102.33亿元,负债总额也有所下降,从21.73亿元减少到19.93亿元。净资产则小幅增长,从81.91亿元增至82.4亿元。资产负债率由20.97%降至19.47%,显示出公司的财务结构有所改善。

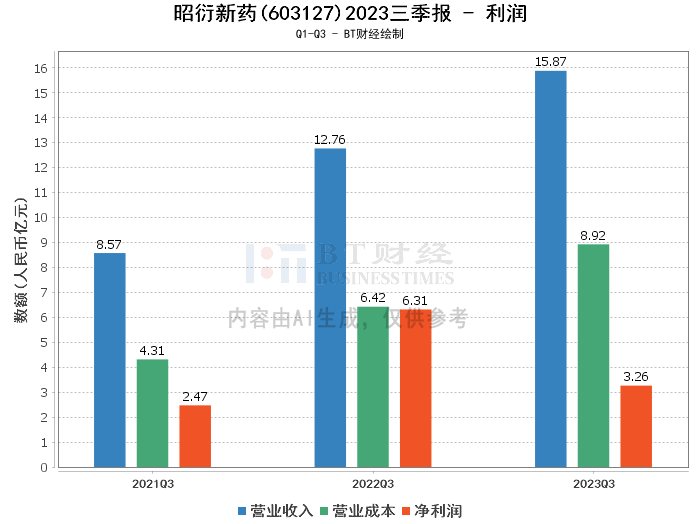

在盈利能力方面,昭衍新药的营业收入从上年同期的12.76亿元增长至15.87亿元,显示出公司的业务增长态势。然而,营业成本的增长导致毛利率下降,从49.7%降至43.77%。净利率也有显著下降,从49.43%降至20.55%,净利润从6.31亿元下降至3.26亿元。净资产收益率(ROE)也由8.52%降至3.97%,反映出盈利能力下降。

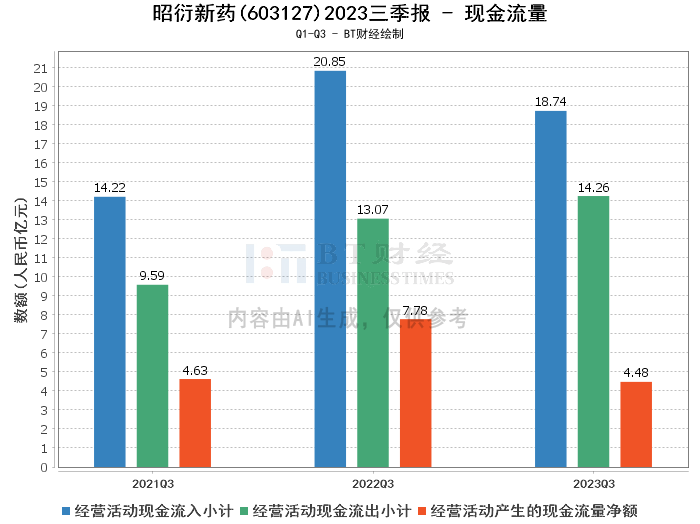

现金流量方面,经营活动产生的现金流量净额从7.78亿元减少至4.48亿元,主要是由于合同收款减少及人力成本增加所致。这一变化可能对公司的日常运营资金和投资活动产生影响。

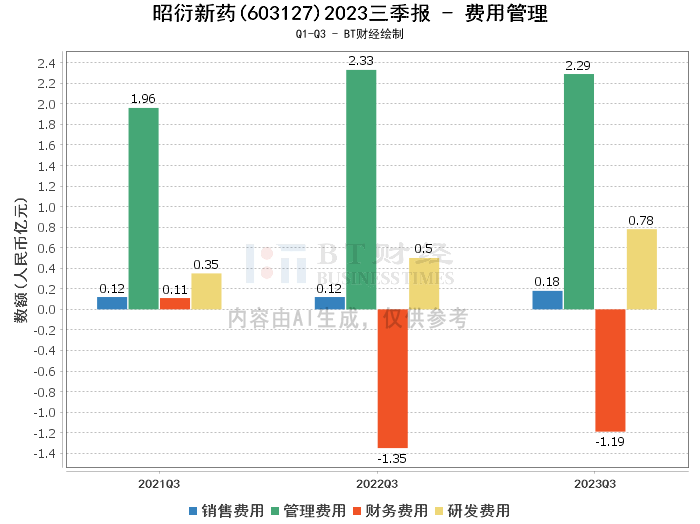

综合来看,昭衍新药在2023年三季度表现出稳健的业务增长,但同时也面临着成本控制和盈利能力下降的挑战。公司归属于上市公司股东的净利润下降主要是由于生物资产公允价值变动带来的损失,而实验室服务业务则实现了韧性增长。

对于投资者而言,昭衍新药的财报显示了公司在行业中的竞争力和潜在的增长空间。然而,投资决策应考虑到公司盈利能力的波动和现金流的变化,以及生物资产价值波动对公司业绩的影响。投资者应密切关注公司的业务发展策略、成本控制能力以及市场环境变化,以作出明智的投资选择。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。