微博

微博【BT财报瞬析】华东重机2023三季报:业绩承压下的转型与挑战

华东重机(股票代码:002685)作为专注于高端装备制造业务的上市公司,其主要产品涵盖集装箱装卸设备和智能数控机床。公司积极响应市场变化,抢抓国内外码头港机设备升级改造的机遇,成为多家国际一线集装箱码头运营商的设备供应商。在不断巩固主营业务的同时,华东重机还积极拓展太阳能电池组件业务,以适应光伏行业的快速发展和国家对光伏产业支持力度的增强。

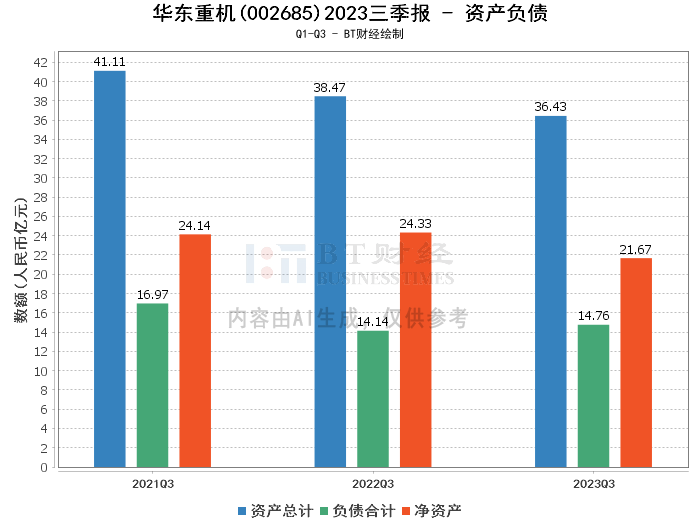

从资产负债方面来看,华东重机的总资产由上年度末的33.77亿元增长至本报告期末的36.43亿元,增长了7.88%。负债合计也从上年度末的11.37亿元上升至14.76亿元,增加了3.39亿元,增长幅度达到29.81%。净资产则从上年度末的22.4亿元下降至21.67亿元,降幅为3.26%。资产负债率从上年度末的33.68%上升至40.52%,这一变化表明公司的财务杠杆有所上升。商誉保持在3.66亿元,未发生变动。

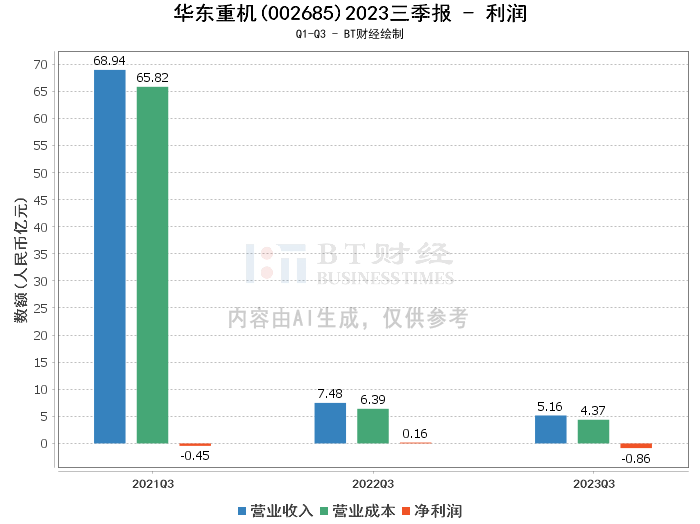

在利润方面,华东重机面临较大挑战。年初至本报告期末的营业收入为5.16亿元,较上年同期的7.48亿元下降了31.02%,主要原因是数控机床业务市场需求不足导致收入下降。营业成本同比下降了31.63%,与营业收入的下降趋势一致。毛利率略有提升,从上年同期的14.59%增长至15.34%,但净利率却从上年同期的2.1%大幅下降至-16.66%,净利润也由上年同期的1572.96万元转为本报告期末的亏损8596.27万元。净资产收益率(ROE)亦由上年度末的0.65%下降至-3.9%。

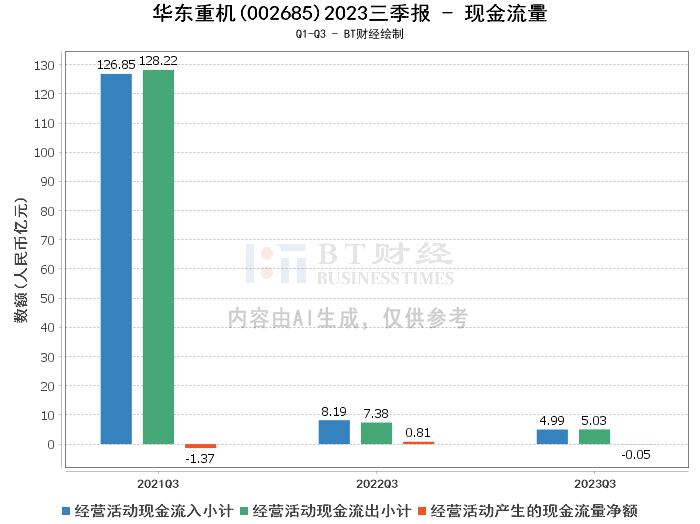

现金流量方面,经营活动产生的现金流量净额由上年同期的8078.51万元转为本报告期末的-476.27万元,变动幅度为-105.90%,反映出公司经营活动的现金流入能力受到了较大影响。这一变化主要是由于报告期内收入下降以及新投资的光伏电池组件板块试生产运营投入增加所致。

综上所述,华东重机在2023年三季度面临着业绩下滑的压力,但公司通过拓展新业务,如太阳能电池组件业务,正在积极寻求转型与发展的新机遇。尽管当前的财务状况显示出一定的挑战,但公司的转型策略可能在未来为其带来新的增长点。

对于投资人而言,华东重机的财务报告显示出公司在经营上的一些短期困难,但也展现了公司对市场变化的快速响应和对未来发展的积极布局。投资人应密切关注公司的业务转型进展和市场需求变化,以作出更为明智的投资决策。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。