微博

微博【BT财报瞬析】振江股份2023三季报:业绩增长显著,新能源装备领域的稳健前行者

江苏振江新能源装备股份有限公司(股票代码:603507),作为专业从事新能源发电设备钢结构件的企业,其主营业务涵盖风电设备、光伏/光热设备零部件的设计、加工与销售,以及海上风电的安装及运维服务。振江股份以其严格的供应商选择机制和评价体系,确保了原材料的质量和供应的持续性,同时采取“以销定产”的生产模式,灵活应对市场变化。

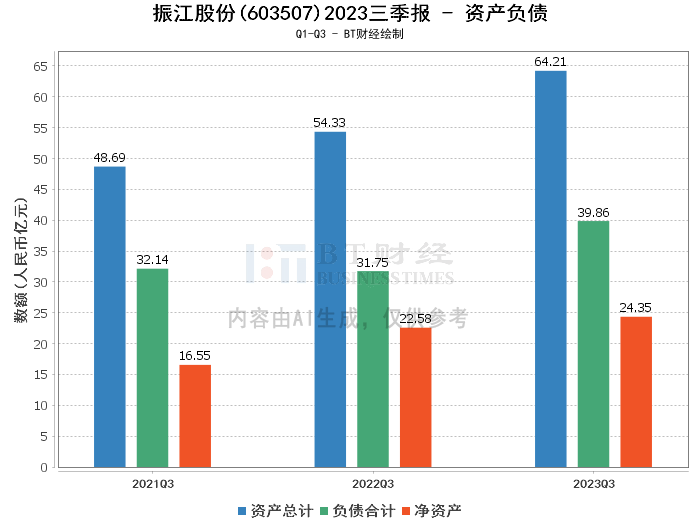

在资产负债方面,振江股份2023年三季报显示,公司总资产达到64.21亿元,较上年度末的54.85亿元增长了17.07%。负债合计为39.86亿元,相较于上年度末的31.95亿元增加了。净资产则从上年度末的22.89亿元增长到24.35亿元。资产负债率为62.08%,较上年度末的58.26%有所上升。商誉方面,报告期末为1.46亿元,较上年度末的8879.24万元有所增加。

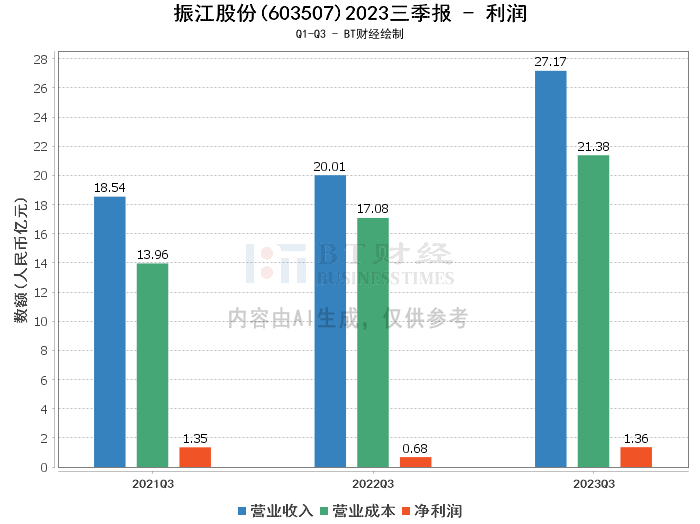

在利润方面,振江股份的营业收入从上年同期的20.01亿元增长到27.17亿元,增长率为35.75%,主要原因是订单量的增加带动了交货量的增长。营业利润和净利润也分别有所增长,其中营业利润从上年同期的8475.06万元增长到1.51亿元,净利润从上年同期的6818.17万元增长到1.36亿元。毛利率和净利率分别为21.3%和5.02%,较上年同期分别提升了6.65个百分点和1.61个百分点,净资产收益率(ROE)也从上年度末的3.48%增长到5.77%。

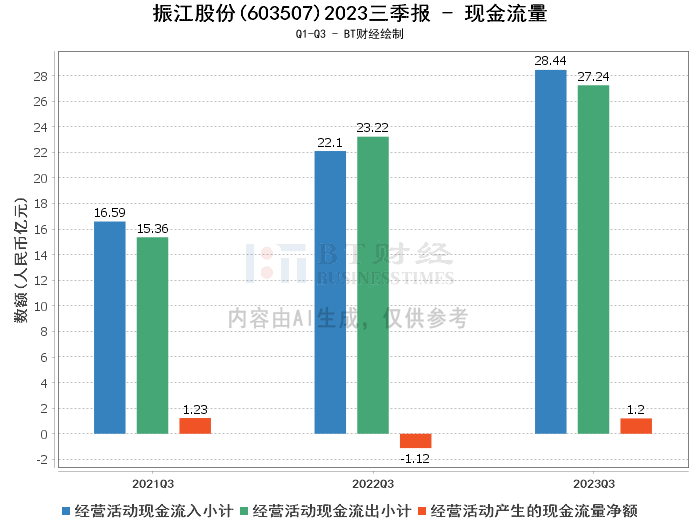

现金流量方面,经营活动产生的现金流量净额为1.2亿元,较上年同期的-1.12亿元有显著改善。经营活动现金流入小计为28.44亿元,而经营活动现金流出小计为27.24亿元。

综上所述,振江股份在2023年三季度展现出了良好的经营成果。公司在新能源装备领域的专业能力和市场适应性得到了进一步的验证,营业收入和净利润的大幅增长,以及现金流量的改善,均显示出公司在行业中的竞争力和成长潜力。

对于投资者而言,振江股份在新能源领域的稳健发展态势,以及财务指标的积极变化,都值得关注。然而,投资决策应综合考虑市场环境、行业趋势以及公司的长期发展战略。建议投资者密切关注公司的经营动态和行业发展状况,做出理性的投资选择。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。