微博

微博【BT财报瞬析】ST鸿达2023三季报揭示:新能源发展下的挑战与机遇

ST鸿达兴业股份有限公司(股票代码:002002),作为一家专注于新材料新能源领域的上市公司,以其氯碱氢能双主业发展模式在行业内建立了显著的地位。公司的产品线涵盖氢气、PVC新材料、稀土新材料等,同时构建了氢能源、新材料、大环保和交易所四大产业体系,形成了完善的一体化循环经济产业链。在制氢、储氢领域的丰富经验,以及气态、固态、液态三种储氢方式的技术积累,为公司在氢能储能业务上提供了坚实的基础。

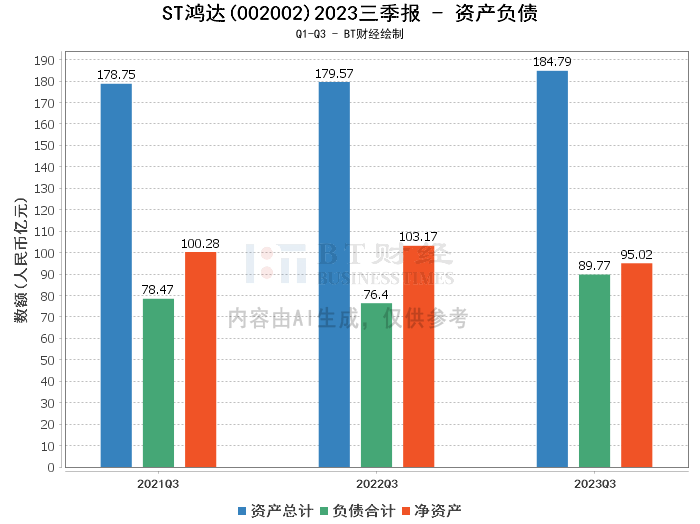

从资产负债方面来看,ST鸿达2023年三季度报告显示,公司的总资产从上年度末的187.87亿元减少至184.79亿元,下降了1.64%。负债合计从上年度末的84.65亿元增加至89.77亿元,增长了约6.05%。净资产从上年度末的103.22亿元减少至95.02亿元,下降了7.92%。资产负债率从上年度末的45.06%上升至48.58%,显示出公司的财务杠杆有所上升。

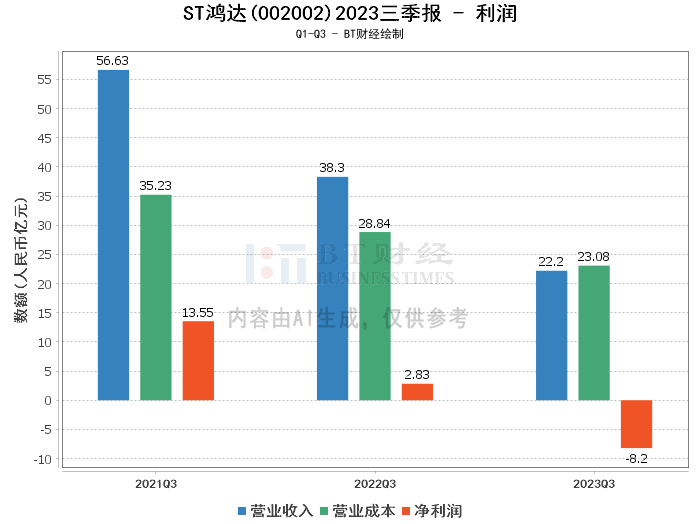

在利润方面,ST鸿达的营业收入从上年同期的38.3亿元减少至22.2亿元,下降了42.04%,主要是由于公司部分氯碱装置停产检修影响,产销量与去年同期相比有所下降。营业利润从上年同期的3.49亿元转为亏损8.76亿元,变化幅度达到-351.02%,主要是因为收入减少导致利润减少。净利润方面,从上年同期的2.83亿元转为亏损8.2亿元,变化幅度为-383.34%。毛利率和净利率分别从上年同期的24.69%和7.4%大幅下降至-3.99%和-36.92%,净资产收益率(ROE)也从上年度末的2.79%下降至-8.27%。

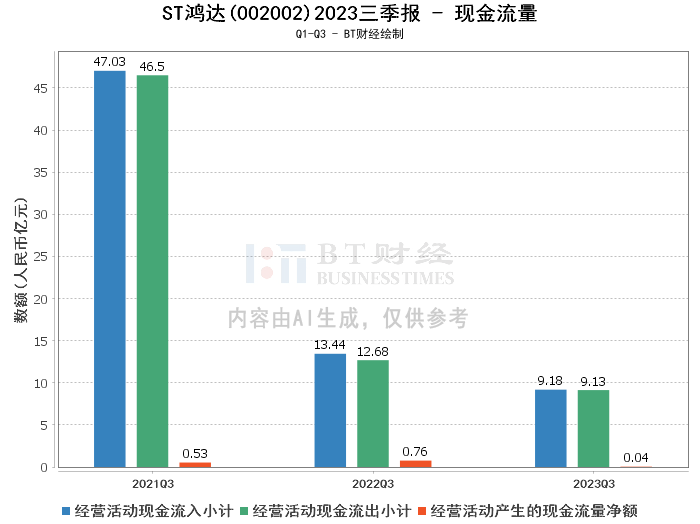

现金流量方面,ST鸿达的经营活动产生的现金流量净额从上年同期的7580万元大幅减少至426.71万元,下降了94.37%,反映出公司经营活动的现金吸纳能力有所减弱。经营活动现金流入小计从上年同期的13.44亿元减少至9.18亿元,经营活动现金流出小计从上年同期的12.68亿元减少至9.13亿元。

综上所述,ST鸿达在2023年三季度面临了一系列挑战,包括资产总额的轻微下降、负债总额的增加、净资产的减少以及营业收入和利润的大幅下滑。这些挑战主要是由于公司部分装置的停产检修以及市场环境的变化所导致。然而,公司在新能源领域的深耕和技术积累,为其长期发展提供了潜在的增长点。

对于投资者而言,ST鸿达当前的财务状况和业绩表现可能会引起一定的关注。投资者应密切关注公司未来的经营策略调整、市场环境变化以及新能源产业政策的发展,以便更好地评估公司的投资价值和风险。在考虑投资决策时,建议投资者综合考虑公司的长期发展潜力与短期的财务表现,并密切关注公司的经营动态和行业趋势。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。