微博

微博【BT财报瞬析】格力电器2023三季报揭示:稳健增长与现金流显著改善

格力电器(股票代码:000651)作为全球知名的多元化、科技型工业集团,其业务跨越家用消费品和工业装备两大板块,产品遍布190多个国家和地区。公司以满足消费者需求为核心,不断推陈出新,增强技术创新和研发实力。通过积极的市场拓展和销售渠道优化,格力电器巩固了其市场的领先位置,并以其品牌影响力和优质的产品质量,屡获国内外认可。

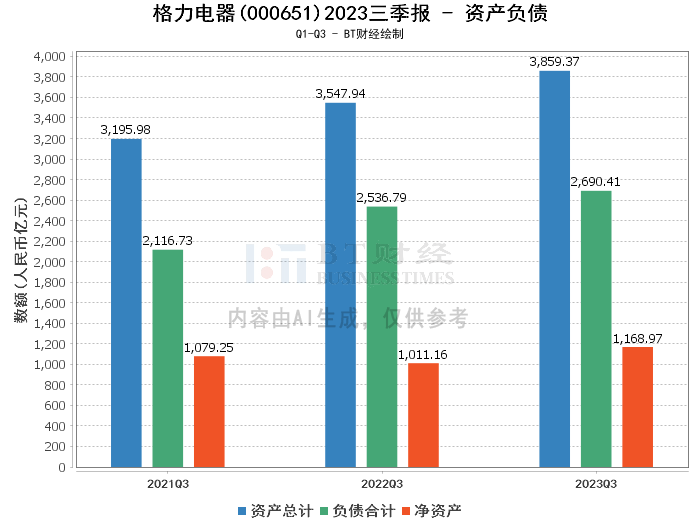

在资产负债方面,格力电器2023年三季报显示,截至本报告期末,总资产达到了3859.37亿元,较上年度末的3550.25亿元增长了8.71%。负债合计为2690.41亿元,相比上年度末的2531.49亿元增加了。净资产则从上年度末的1018.76亿元增长至1168.97亿元。资产负债率有所下降,从上年度末的71.3%降至69.71%,显示公司财务结构有所优化。

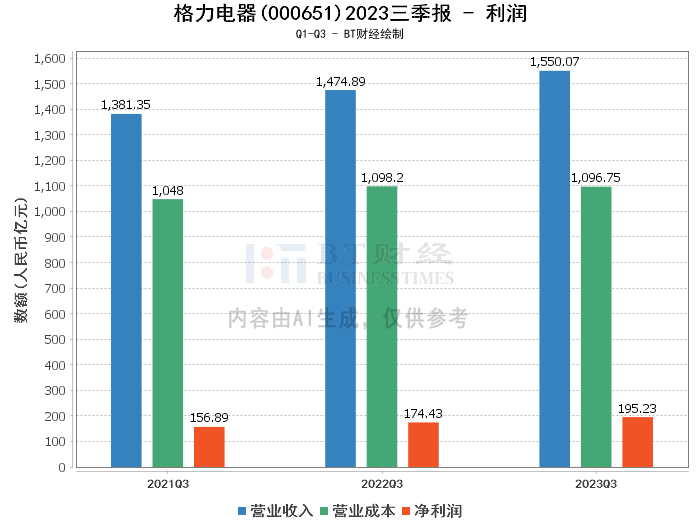

在利润方面,格力电器的营业收入从上年同期的1474.89亿元增长至1550.07亿元,增长率为5.10%。营业利润和净利润分别为229.29亿元和195.23亿元,较上年同期分别增长了和。毛利率和净利率分别为29.25%和12.59%,较上年同期有所提升,显示出公司盈利能力的增强。净资产收益率(ROE)也从上年度末的16.69%提升至17.85%,反映出公司对股东权益的利用效率提高。

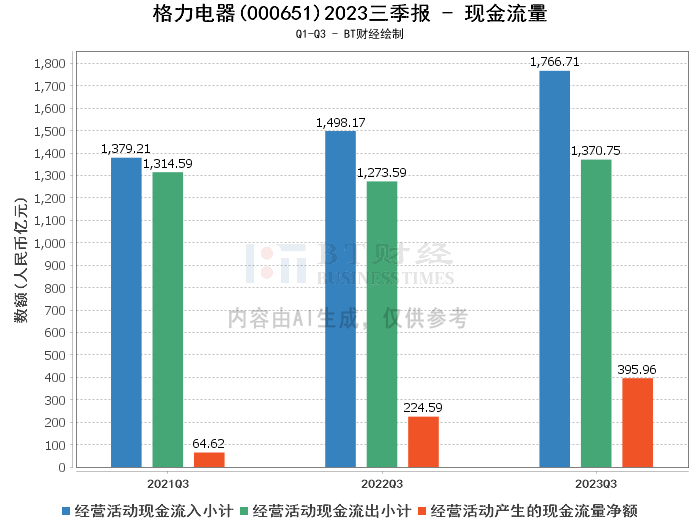

在现金流量方面,经营活动产生的现金流量净额大幅增长,从上年同期的224.59亿元激增至395.96亿元,增长率高达76.31%,主要原因是销售商品、提供劳务收到的现金增加所致。这一显著的现金流改善,为公司的日常运营和未来扩张提供了坚实的资金支持。

综上所述,格力电器在2023年三季度展现出了稳健的增长势头。资产负债结构的优化、盈利能力的提升以及现金流量的显著改善,共同构成了公司健康发展的财务基石。尽管面临市场的各种挑战,格力电器依然能够保持竞争力,持续为股东创造价值。

对于投资者而言,格力电器的财务报告显示出公司良好的经营状况和未来发展潜力。投资者在考虑投资决策时,应综合考量公司的市场地位、品牌影响力、创新能力以及财务稳健性,作为投资格力电器的参考依据。在当前经济环境下,格力电器的稳健经营和良好前景,或许能为寻求长期投资回报的投资者提供一个值得关注的选择。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。