微博

微博【BT财报瞬析】泉峰汽车2023三季报:营收增长23.56%,新能源业务占比超半

本财报公告时间:2023-10-27 17:59:36

泉峰汽车(股票代码:603982)是一家专注于铝合金及黑色金属类汽车零部件的研发、生产和销售的企业。公司的主要产品广泛应用于中高端汽车的各个系统,包括传动系统、引擎系统、转向与刹车系统、热交换系统以及新能源汽车的电机、电控系统等领域。公司在江苏南京、安徽马鞍山、欧洲匈牙利、天津等地设有研发中心和生产基地,主要客户包括特斯拉、比亚迪、蔚来、吉利等新能源汽车制造商,以及博世、大陆、马勒等燃油车零部件供应商。

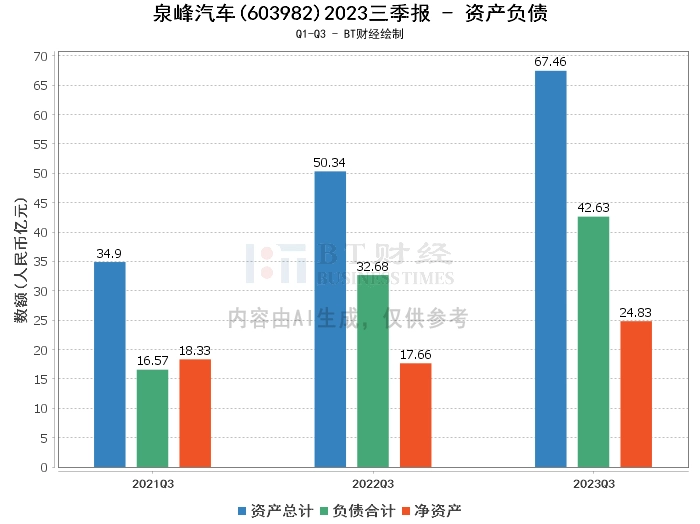

根据2023年三季报,泉峰汽车的总资产为67.46亿元,相比上年度末的62.91亿元增长了7.23%。负债合计为42.63亿元,较上年度末的34.39亿元增长了23.97%,资产负债率为63.19%,较上年度末的54.66%有所上升。公司的净资产为24.83亿元,相比上年度末的28.52亿元下降了12.94%。

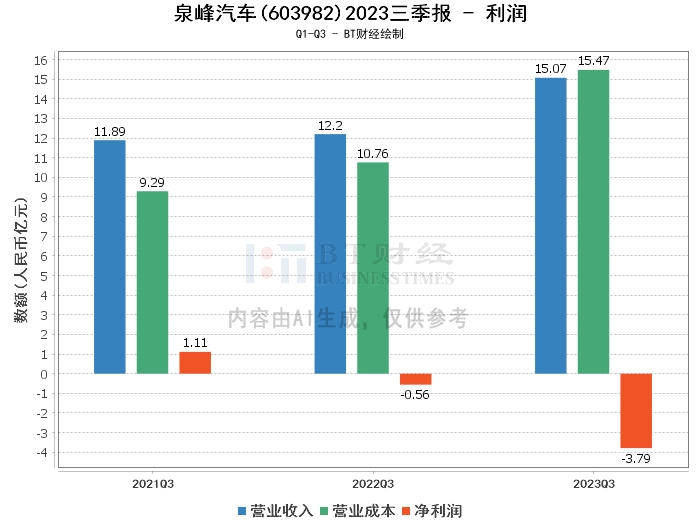

在利润方面,公司年初至本报告期末的营业收入为15.07亿元,较上年同期的12.2亿元增长了23.56%。然而,同期的营业成本为15.47亿元,较上年同期的10.76亿元增长了43.79%,导致毛利率为-2.6%,较上年同期的11.82%有明显下滑。

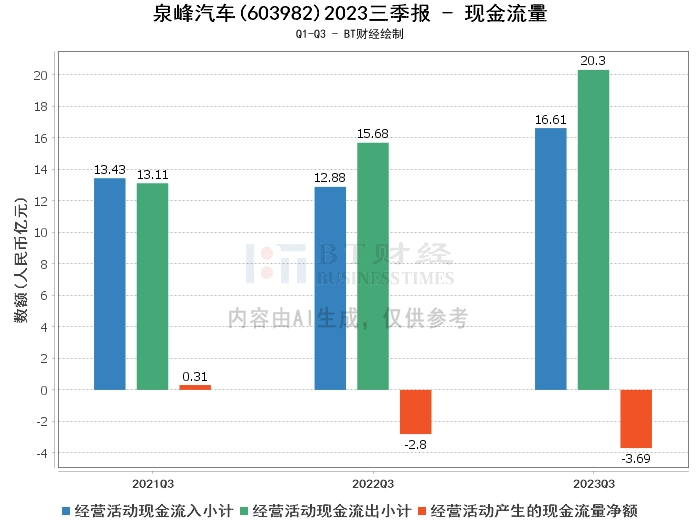

在现金流量方面,公司年初至本报告期末的经营活动现金流入小计为16.61亿元,较上年同期的12.88亿元增长了28.94%。然而,同期的经营活动现金流出小计为20.3亿元,较上年同期的15.68亿元增长了29.52%,导致经营活动产生的现金流量净额为-3.69亿元。

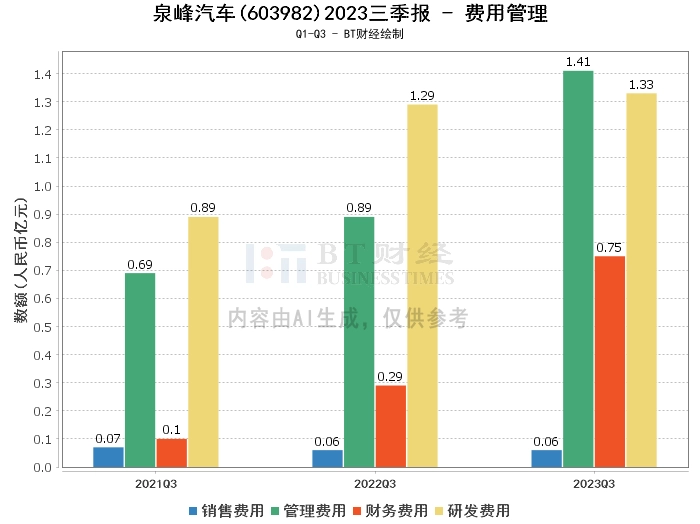

综上,泉峰汽车在2023年三季度实现了营业收入的增长,但由于固定成本的增长、新项目初期的生产效率率与直通率均处于爬坡过程、管理费用的增加以及借款利息的增加,公司的毛利率和净利润均出现了下滑。尽管如此,公司的新能源业务实现了营业收入的增长,占比已达53.51%,显示出公司在新能源汽车市场的发展潜力。

对于投资者而言,泉峰汽车的财务状况和业务发展情况值得关注。公司在新能源汽车市场的发展潜力以及与国内外知名汽车制造商的合作关系,为公司的未来发展提供了机会。然而,公司的固定成本增长、新项目初期的生产效率低下等问题,也需要投资者关注。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。