微博

微博【BT财报瞬析】大金重工2023三季报:风电装备制造业务实现跨越式增长,资产负债率显著下降

本财报公告时间:2023-10-27 18:22:35

大金重工(股票代码:002487)是一家专注于风电装备产品的生产和销售,以及新能源投资开发、建设和运营的企业。公司在风电装备制造领域具有丰富的经验和技术实力,主要生产和销售塔筒、管桩、导管架、浮式基础、过渡段等风电产品。在过去十年中,公司积极布局海上风电装备市场,并取得了良好的成果转化。特别是在欧洲市场,公司订单持续增长。公司正在迎来“两海战略”的新阶段,致力于在全球主要发达经济体海上风电市场占据领先地位。

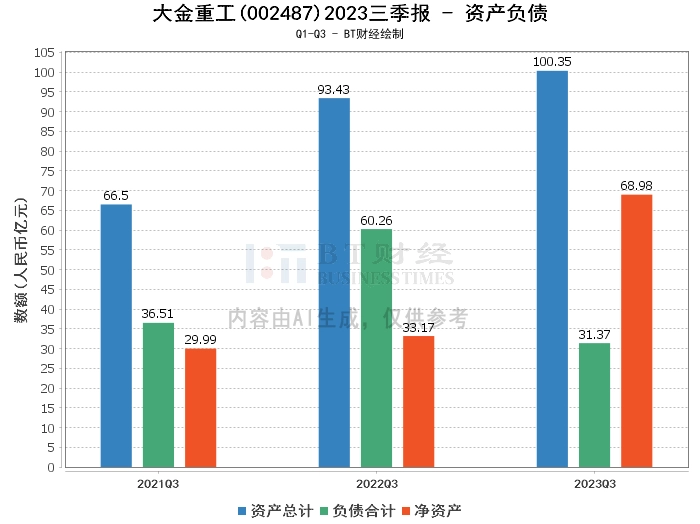

从资产负债方面来看,本报告期末公司的总资产为100.35亿元,相比上年度末的112.59亿元有所下降。负债合计为31.37亿元,较上年度末的47.52亿元减少,资产负债率也从上年度末的42.21%下降到本报告期末的31.26%。净资产从上年度末的65.07亿元增长到本报告期末的68.98亿元。

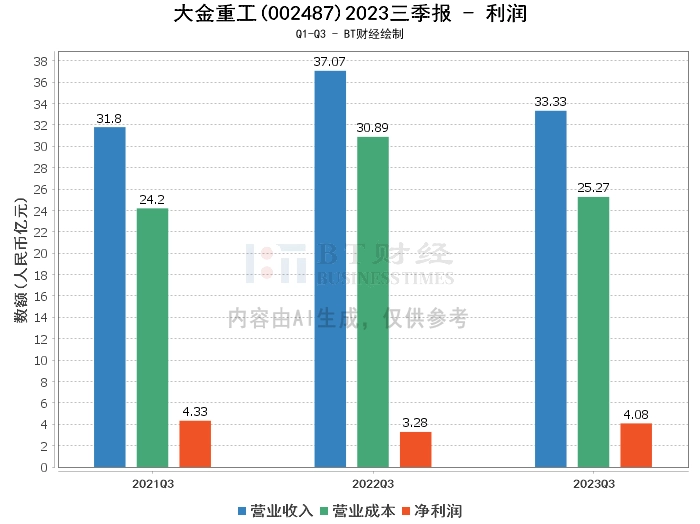

在利润方面,年初至本报告期末,公司的营业收入为33.33亿元,相比上年同期的37.07亿元有所减少。营业利润为4.7亿元,较上年同期的3.86亿元有所增长。营业成本为25.27亿元,较上年同期的30.89亿元减少。净利润为4.08亿元,较上年同期的3.28亿元增长。

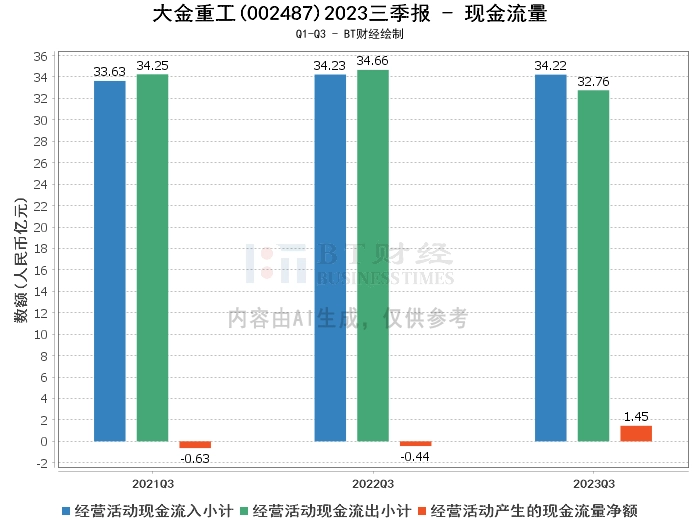

在现金流量方面,年初至本报告期末,经营活动产生的现金流量净额为1.45亿元,较上年同期的-4381.42万元有显著改善。经营活动现金流入小计为34.22亿元,与上年同期的34.23亿元基本持平。经营活动现金流出小计为32.76亿元,较上年同期的34.66亿元减少。

综上所述,大金重工在风电装备制造领域取得了显著的成绩,营业利润和净利润均实现增长,资产负债率显著下降,经营活动产生的现金流量净额有显著改善。这些都表明公司的经营状况良好,具有较强的盈利能力和偿债能力。

对于投资者来说,大金重工的业绩表现和财务状况都显示出了公司的强大实力和良好的发展前景。在风电装备制造领域,公司凭借其先发优势和专业实力,已经取得了显著的成绩,并致力于进一步扩大海外市场份额和开拓新的增长曲线。因此,投资者可以考虑将大金重工纳入投资范围,但也需要关注公司的风险因素,如市场竞争状况、原材料价格波动等。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。