微博

微博【BT财报瞬析】威高骨科2023三季报:面临挑战,积极应对,研发投入持续增加

本财报公告时间:2023-10-27 18:34:21

威高骨科公司(股票代码:688161)是一家专注于骨科医疗器械及组织修复系列产品的制造商。其产品涵盖脊柱类、创伤类、关节类、运动医学类、骨修复材料类植入物、手术器械产品以及富血小板血浆(PRP)制备用套装和封闭创伤负压引流套装等。根据中国证监会发布的行业分类指引,威高骨科公司所处行业为专用设备制造业,属于生物医学工程产业中的植介入生物医用材料及设备制造。

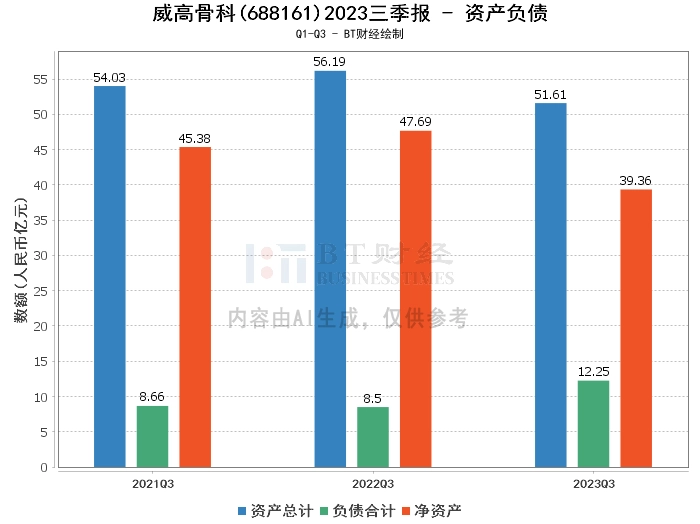

首先,从资产负债方面来看,威高骨科公司2023年三季度的总资产为51.61亿元,相比上年度末的60.15亿元有所减少。负债合计为12.25亿元,相比上年度末的10.09亿元有所增加。公司的净资产为39.36亿元,相比上年度末的50.06亿元减少。资产负债率为23.73%,相比上年度末的16.77%有所增加。

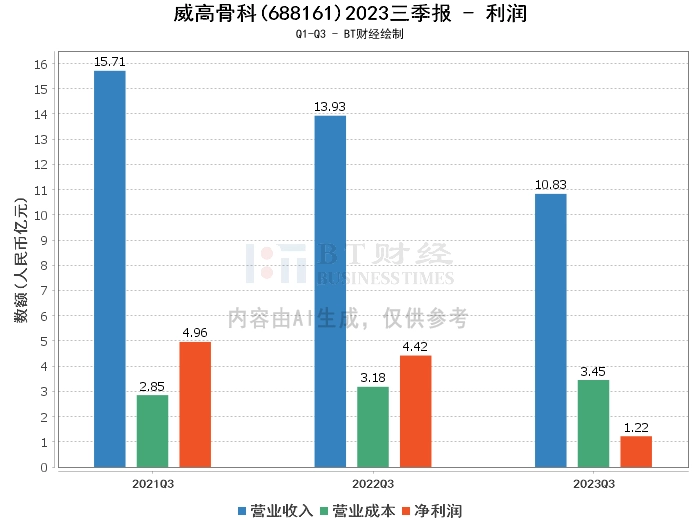

其次,从利润方面来看,公司2023年三季度的营业收入为10.83亿元,相比上年同期的15.46亿元有所减少。营业利润为1.42亿元,相比上年同期的5.62亿元减少。营业成本为3.45亿元,相比上年同期的3.27亿元有所增加。净利润为1.22亿元,相比上年同期的4.84亿元减少。毛利率为68.11%,相比上年同期的78.86%有所下降。净利率为11.26%,相比上年同期的31.31%有所下降。净资产收益率(ROE)为2.73%,相比上年度末的9.5%有所下降。

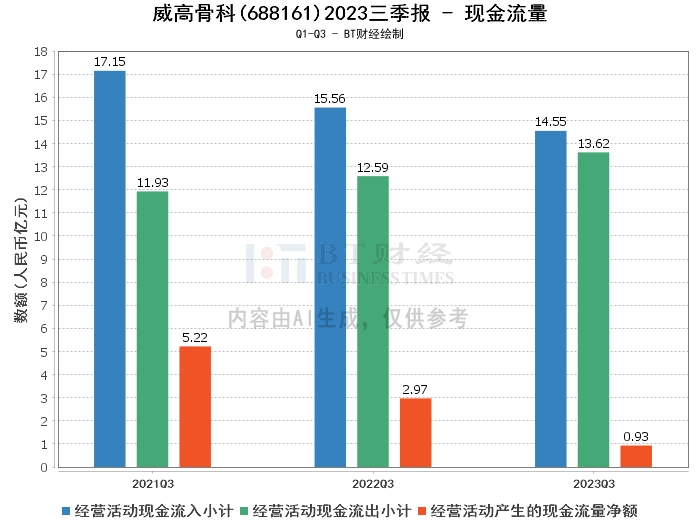

再次,从现金流量方面来看,公司2023年三季度经营活动产生的现金流量净额为9321.12万元,相比上年同期的3.65亿元有所减少。经营活动现金流入小计为14.55亿元,相比上年同期的17.45亿元有所减少。经营活动现金流出小计为13.62亿元,相比上年同期的13.8亿元有所减少。

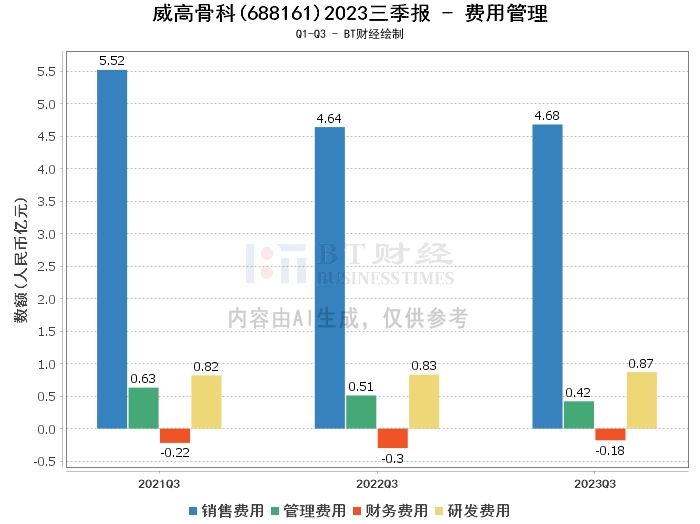

综上所述,威高骨科公司在2023年三季度面临了一些挑战,包括带量采购政策的影响,导致产品出厂价格下降以及渠道存货补差给予进货价格折让,从而影响了公司的营业收入、营业利润、净利润等财务指标。然而,公司依然积极应对,持续加大研发投入,以期推出新的产品解决方案,应对市场竞争,提供更好的治疗方案。

最后,对于投资者来说,虽然威高骨科公司在2023年三季度的财务指标表现出一些压力,但公司的积极应对策略以及持续的研发投入,显示出公司对未来发展的信心和决心。因此,投资者在做出投资决策时,应综合考虑公司的整体经营状况以及行业发展趋势。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。