微博

微博【BT财报瞬析】特变电工2023三季报:资产总计增长,净利润面临压力

本财报公告时间:2023-10-27 19:05:58

特变电工(股票代码:600089)是一家主要从事输变电业务、新能源业务、能源业务和新材料业务的公司。在输变电业务方面,公司致力于变压器、电线电缆和其他输变电产品的研发、生产和销售,以及输变电国际成套系统集成业务。在新能源业务方面,公司生产和销售多晶硅、逆变器、SVG等产品,并为光伏、风能电站提供全面的能源解决方案和运营服务。能源业务主要包括煤炭的开采与销售,以及电力和热力的生产和销售。新材料业务主要涉及高纯铝、电子铝箔、电极箔、铝制品和合金产品的研发、生产和销售。

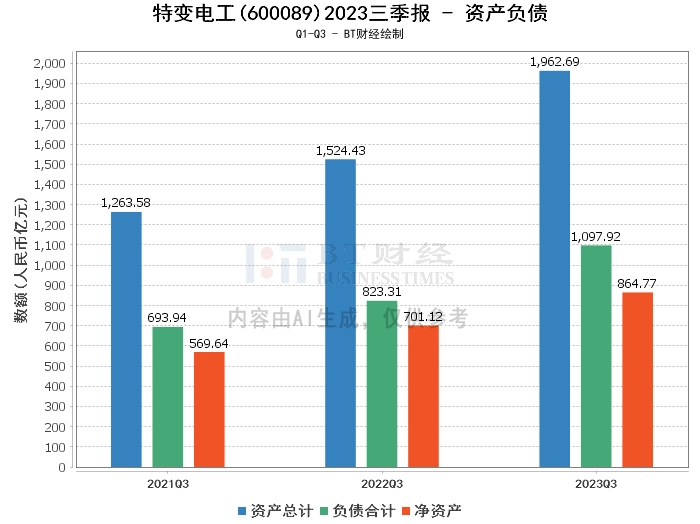

在资产负债方面,特变电工公司的总资产在本报告期末达到1962.69亿元,相较于上年度末的1711.87亿元有所增长。负债合计也从上年度末的907.7亿元增长到本报告期末的1097.92亿元。公司的净资产从上年度末的804.18亿元增长到本报告期末的864.77亿元。资产负债率从上年度末的53.02%上升到本报告期末的55.94%。

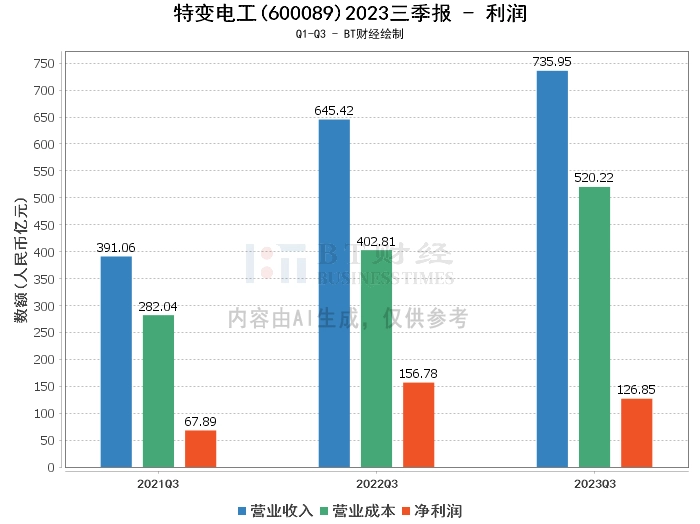

在利润方面,特变电工公司年初至本报告期末的营业收入为735.95亿元,相较于上年同期的702.29亿元有所增长。然而,营业利润从上年同期的187.31亿元降低到本报告期末的150.96亿元。净利润也从上年同期的160.97亿元降低到本报告期末的126.85亿元。毛利率和净利率分别从上年同期的36.28%和22.92%降低到本报告期末的29.31%和17.24%。

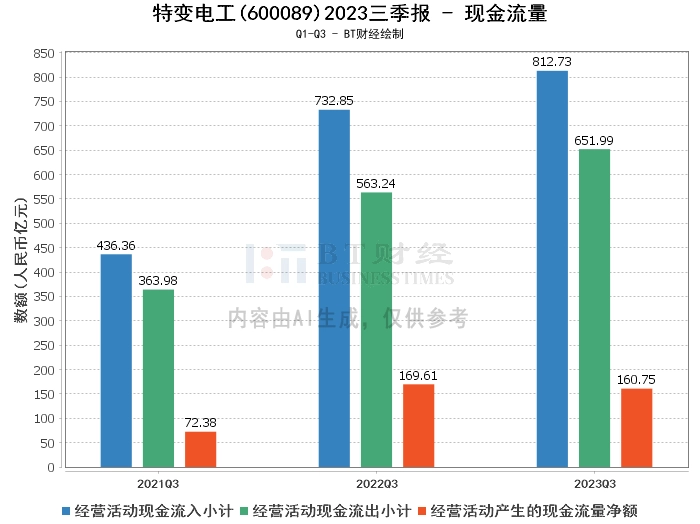

在现金流量方面,经营活动产生的现金流量净额从上年同期的178.86亿元降低到本报告期末的160.75亿元。经营活动现金流入小计从上年同期的799.23亿元增长到本报告期末的812.73亿元,而经营活动现金流出小计也从上年同期的620.37亿元增长到本报告期末的651.99亿元。

综上所述,特变电工公司在2023年三季度的总资产和营业收入均有所增长,但净利润和现金流量净额均有所下降。主要原因是公司多晶硅产品价格较上年同期大幅下降,导致净利润降低。此外,公司的资产负债率也有所上升,显示出公司的负债压力增大。

对于投资者来说,特变电工公司的业务多元化,具有较强的市场竞争力。然而,由于多晶硅产品价格的大幅下降,公司的净利润受到了一定的压力。因此,投资者在考虑投资特变电工公司时,应充分考虑市场环境和公司的经营状况,做出理性的投资决策。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。