微博

微博【BT财报瞬析】杰美特2023三季报:ODM/OEM业务占比增加,营收和毛利率受压,现金流稳健

本财报公告时间:2023-10-28 00:10:13

深圳市杰美特科技股份有限公司(股票代码:300868),主要由ODM/OEM业务和自有品牌业务两大业务构成。在2023年三季度,ODM/OEM业务收入占营业收入的比重为80.87%,较去年同期有所增加。自有品牌业务收入占公司营收的比重为19.13%,较去年同期有所下降。

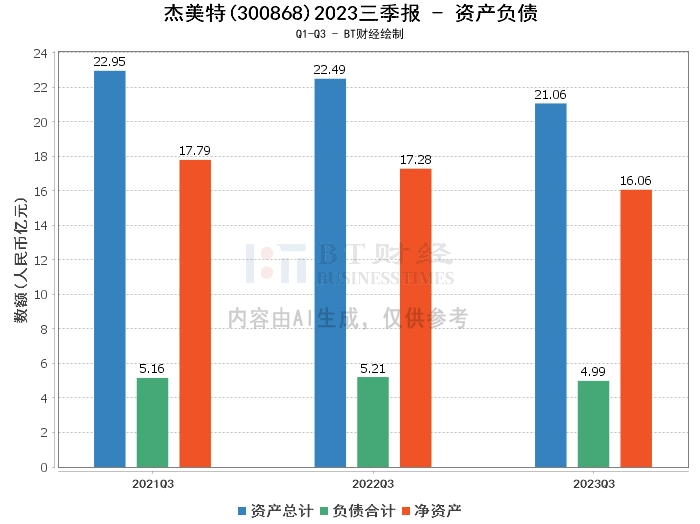

从资产负债方面看,公司的总资产在本报告期末为21.06亿元,相较于上年度末的20.98亿元略有增加。负债合计为4.99亿元,较上年度末的4.69亿元有所上升。净资产为16.06亿元,相较于上年度末的16.29亿元有所下降。资产负债率为23.71%,较上年度末的22.36%有所上升。

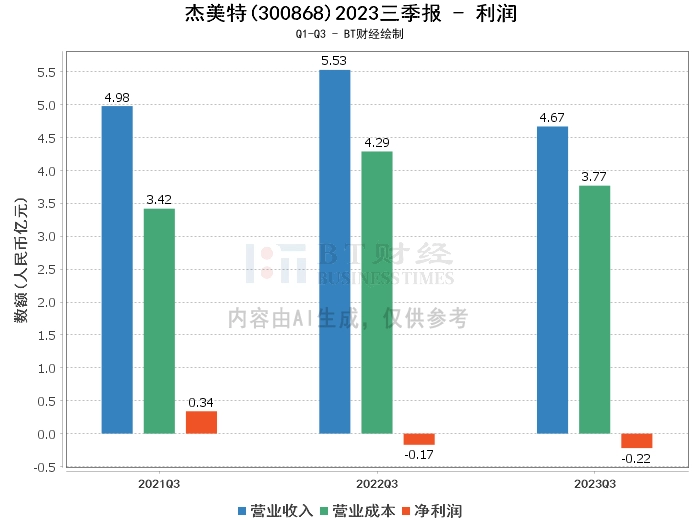

在利润方面,公司年初至本报告期末的营业收入为4.67亿元,相较于上年同期的5.53亿元有所下降。营业成本为3.77亿元,相较于上年同期的4.29亿元有所下降。毛利率为19.34%,较上年同期的22.46%有所下降。这主要是由于市场环境变化和客户结构变化的影响。

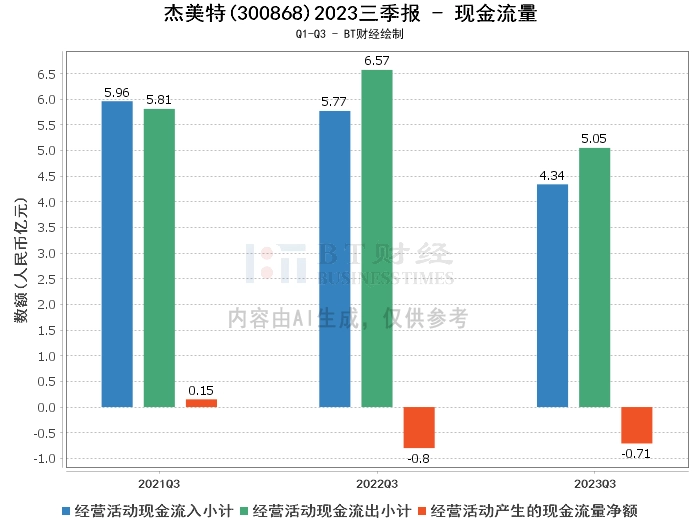

在现金流量方面,经营活动现金流入小计为4.34亿元,相较于上年同期的5.77亿元有所下降。经营活动现金流出小计为5.05亿元,相较于上年同期的6.57亿元有所下降。

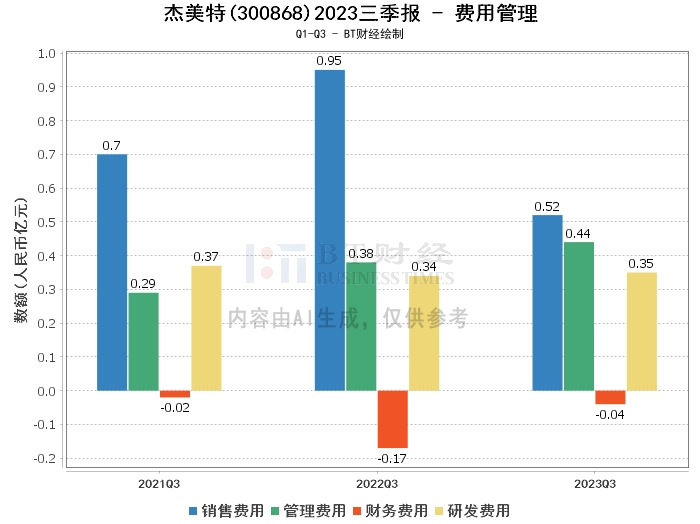

综上所述,杰美特在2023年三季度的经营状况受到市场环境变化和客户结构变化的影响,营业收入和毛利率均有所下降。但是,公司通过管理变革和优化经营策略,期间费用有所下降,ODM/OEM业务收入占比有所增加,显示出公司在市场变化中的应变能力。

对于投资者来说,需要关注的是,杰美特的ODM/OEM业务收入占比增加,显示出公司在市场变化中的应变能力。同时,公司的现金流稳健,对于公司的长期发展是有利的。但是,市场环境的变化和客户结构的变化对公司的营业收入和毛利率产生了影响,这是需要投资者关注的风险因素。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。