微博

微博【BT财报瞬析】威唐工业2023三季报:汽车冲压模具和冲焊零部件领域表现稳健,业务增长有望

本财报公告时间:2023-10-28 00:10:14

威唐工业(股票代码:300707)是一家专注于汽车冲压模具和冲焊零部件的研发、生产和销售的上市公司。公司的主要产品广泛应用于汽车制造业,特别是新能源汽车领域。在全球汽车市场的稳定增长和复苏的背景下,公司的模具业务有望获得新的发展机会。同时,随着新能源汽车市场的快速增长,公司的冲焊零部件业务也有望获得更多的增长空间。

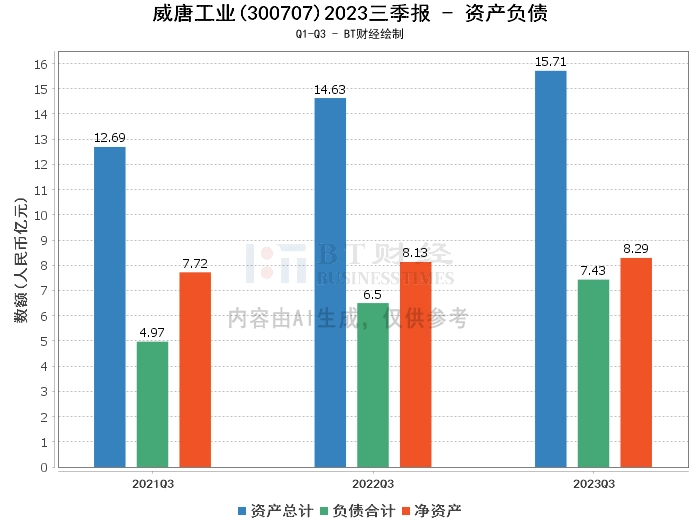

在资产负债方面,公司的总资产在本报告期末达到了15.71亿元,相比上年度末的14.84亿元有所增长。负债合计在本报告期末为7.43亿元,相比上年度末的6.63亿元也有所上升。公司的净资产在本报告期末为8.29亿元,略高于上年度末的8.21亿元。资产负债率在本报告期末为47.26%,相比上年度末的44.67%有所上升。

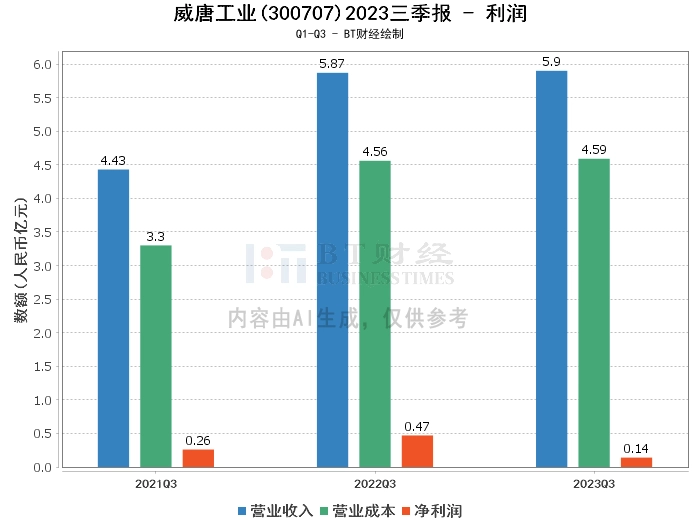

在利润方面,公司年初至本报告期末的营业收入为5.9亿元,与上年同期的5.87亿元相比略有增长。营业利润为1527.93万元,较上年同期的5662.53万元有所下降。营业成本为4.59亿元,与上年同期的4.56亿元相比略有增长。净利润为1413.53万元,较上年同期的4685.59万元有所下降。

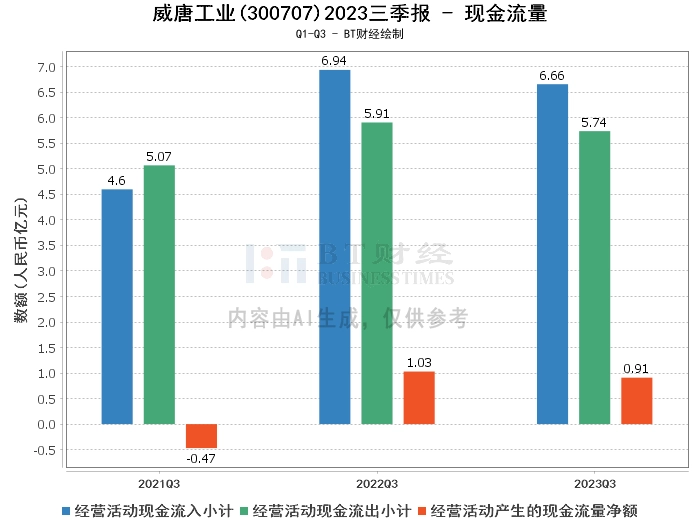

在现金流量方面,公司年初至本报告期末的经营活动产生的现金流量净额为9143.09万元,较上年同期的1.03亿元有所下降。经营活动现金流入小计为6.66亿元,较上年同期的6.94亿元有所下降。经营活动现金流出小计为5.74亿元,较上年同期的5.91亿元有所下降。

综上所述,威唐工业在汽车冲压模具和冲焊零部件领域的技术实力和市场竞争力较强,公司的业务增长有望。然而,公司的营业利润和净利润在本报告期内有所下降,这可能是由于公司在扩大市场、提升技术和提高产品质量等方面的投入增加。同时,公司的资产负债率也有所上升,这可能是由于公司在扩大生产规模和提高生产效率等方面的投入增加。

对于投资者来说,威唐工业的业务前景值得期待,但也需要关注公司的利润和负债状况。建议投资者根据自身的投资目标和风险承受能力,综合考虑公司的业务发展前景、财务状况和市场环境等因素,做出理性的投资决策。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。