微博

微博【BT财报瞬析】国网信通2023三季报:业务发展深度与内涵提升,资产负债率下降,营业收入规模同比下降

本财报公告时间:2023-10-27 18:47:45

国网信通(股票代码:600131)是一家服务能源数字化转型的骨干企业,主要业务涵盖电力数字化服务和企业数字化服务。公司紧抓“数字中国”和新型电力系统建设机遇,致力于夯实电力数字化服务、企业数字化服务和云网基础设施三大业务板块基础。同时,公司也在积极探索业务发展潜力与外延,以“数字底座+能源应用”为核心定位,加快打造“云网融合”产业布局,持续提升产业市场规模。

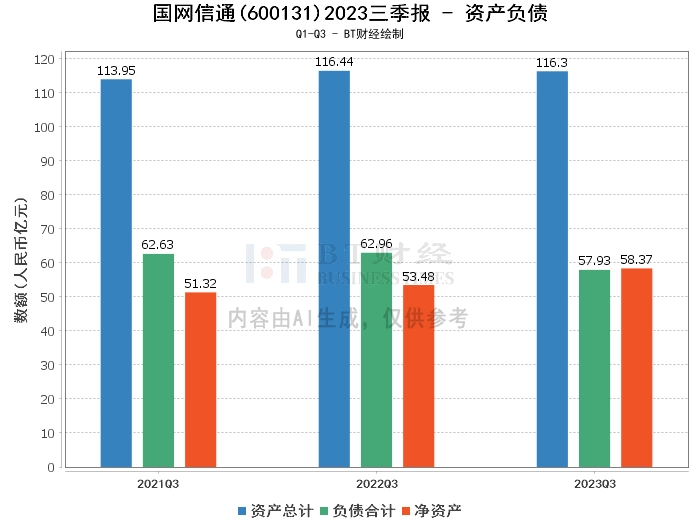

从资产负债方面来看,公司2023年三季度末的总资产为116.3亿元,相比上年度末的120.32亿元有所下降。负债合计为57.93亿元,相较上年度末的62.98亿元也有所减少。净资产为58.37亿元,略高于上年度末的57.35亿元。资产负债率为49.81%,较上年度末的52.34%有所下降。这些数据显示,公司的负债规模在逐渐减少,资产负债率也在下降,整体财务状况较为稳健。

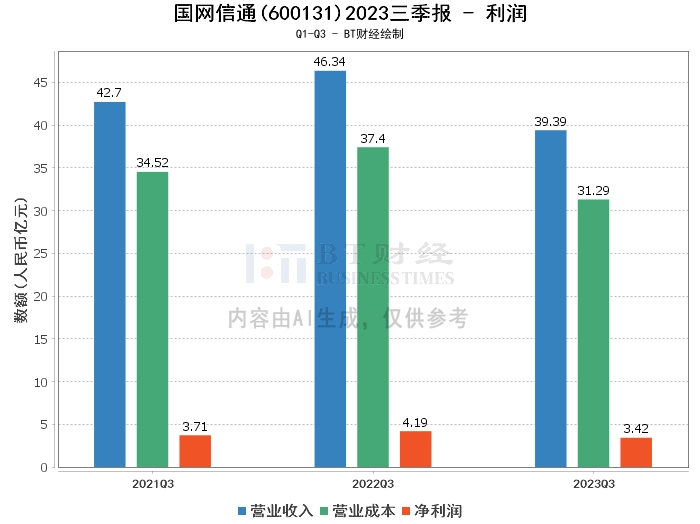

在利润方面,公司2023年三季度的营业收入为39.39亿元,相比上年同期的46.34亿元有所下降。营业利润为3.18亿元,较上年同期的4.57亿元减少。营业成本为31.29亿元,相比上年同期的37.4亿元有所减少。净利润为3.42亿元,较上年同期的4.19亿元有所减少。毛利率为20.57%,较上年同期的19.29%有所提高。净利率为8.69%,略低于上年同期的9.04%。这些数据显示,尽管公司的营业收入和利润有所下滑,但毛利率的提高表明公司的盈利能力仍然较强。

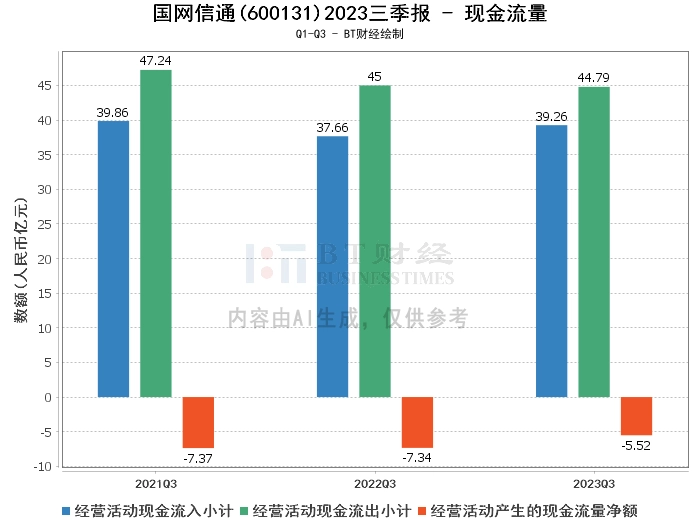

在现金流量方面,公司2023年三季度经营活动现金流入小计为39.26亿元,较上年同期的37.66亿元有所增加。经营活动现金流出小计为44.79亿元,较上年同期的45亿元略有减少。这些数据显示,公司的现金流入有所增加,现金流出有所减少,整体现金流量状况较为稳定。

综上所述,国网信通在2023年三季度的经营状况整体稳健,尽管营业收入和利润有所下滑,但公司的资产负债率下降,毛利率提高,现金流量状况稳定,显示出良好的财务管理能力和盈利能力。然而,公司的营业收入规模同比下降,主要受招标延后影响,这也是公司未来需要关注和改善的地方。

对于投资者来说,国网信通的稳健财务状况和良好的盈利能力是其吸引力所在。但同时,投资者也需要关注公司营业收入的下滑情况,以及公司如何通过提升业务发展深度与内涵,改善营业收入规模的问题。总体来说,国网信通是一个值得关注和研究的投资对象。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。