微博

微博【BT财报瞬析】利元亨2023三季报:营收增长显著,净利润下滑,智能制造装备行业前景广阔

本财报公告时间:2023-10-27 18:34:59

广东利元亨智能装备股份有限公司(股票代码:688499),专注于高端智能制造装备的研发、生产和销售,主要从事锂电池制造设备业务,并逐步将业务延伸至光伏设备。根据其2023年三季报,公司在智能制造装备行业深耕,通过提供高质量的锂电池制造设备和光伏设备,满足市场需求,并在技术创新和产品研发方面保持竞争优势。

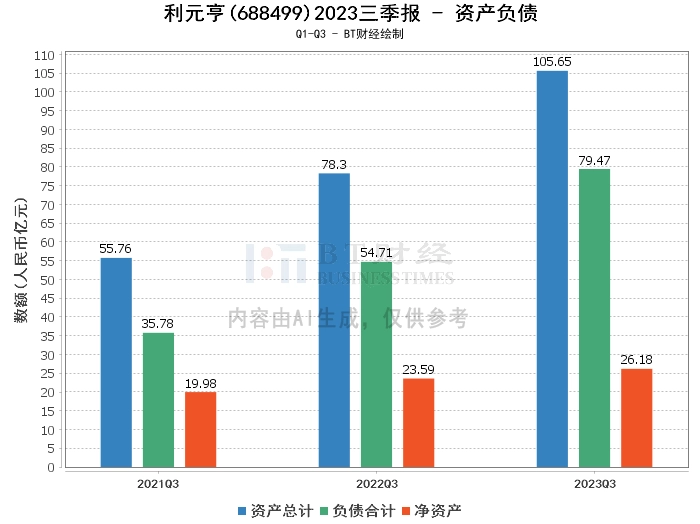

在资产负债方面,报告期末的总资产为105.65亿元,相比上年度末的94.44亿元有所增长。负债合计为79.47亿元,较上年度末的68.39亿元也有所上升。净资产为26.18亿元,略高于上年度末的26.05亿元。资产负债率为75.22%,较上年度末的72.41%有所上升。

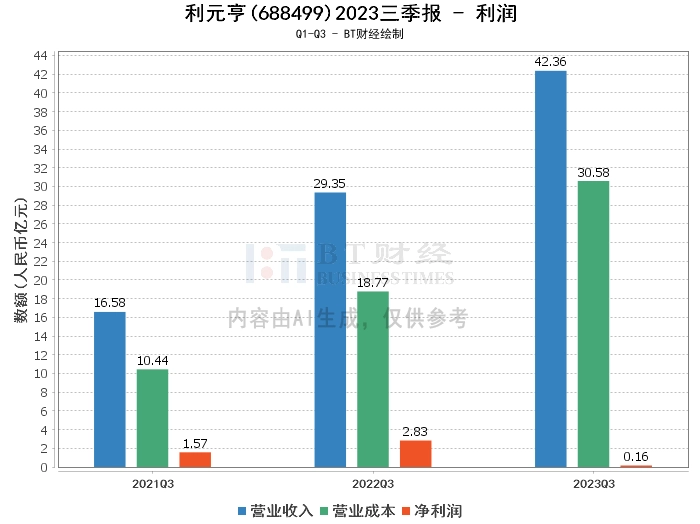

在利润方面,年初至报告期末的营业收入为42.36亿元,较上年同期的29.35亿元增长44.32%,主要是公司积极拓展海内外新能源锂电设备业务,加快设备交付和验收,公司动力锂电制造设备和智能仓储设备收入有较大幅度增长。然而,净利润为1550.85万元,较上年同期的2.83亿元下滑94.32%,主要是由于动力锂电设备业务市场竞争激烈,生产调试过程周期较长,标准化沉淀及规模量产还不充分,造成毛利率偏低及费用偏高。

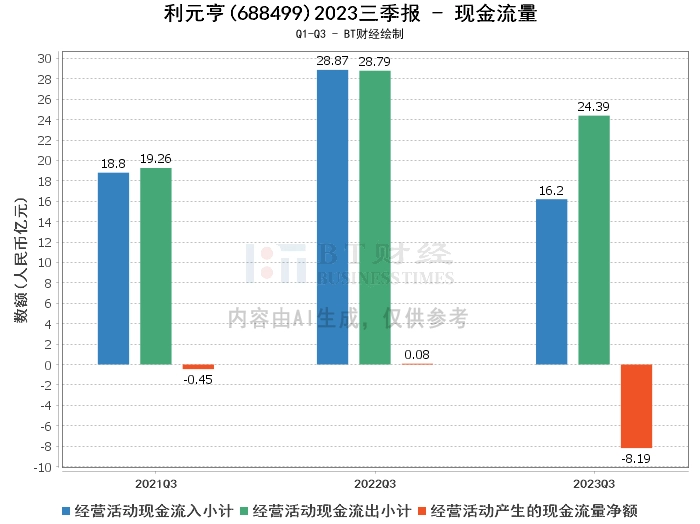

在现金流量方面,年初至报告期末的经营活动产生的现金流量净额为-8.19亿元,较上年同期的816.69万元下滑-10,131.29%,主要是由于动力锂电客户信用期较长,受宏观环境影响,本报告期销售回款较慢,采购付款和销售收款的错配幅度扩大。

综上所述,利元亨公司在2023年三季度的营业收入有显著增长,但净利润和经营活动产生的现金流量净额均有所下滑。这主要是由于动力锂电设备业务市场竞争激烈,生产调试过程周期较长,标准化沉淀及规模量产还不充分,造成毛利率偏低及费用偏高。

对于投资者来说,尽管公司的净利润和现金流量有所下滑,但其在智能制造装备行业的深耕和技术创新能力,以及锂电池制造设备业务的市场前景,都值得投资者关注。同时,公司已采取一系列提质增效、控本降费、优化技术标准和优质客户及加大海外市场开拓等综合性措施,从第二季度、第三季度经营环比向好的态势来看,已经取得阶段性成果。因此,投资者可以适当关注该公司的后续发展情况。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。