微博

微博【BT财报瞬析】太原重工2023三季报:净利润增长显著,现金流量净额受压

本财报公告时间:2023-10-27 18:29:23

太原重工(股票代码:600169)是一家主营重型机械设备的企业,产品广泛应用于冶金、矿山、能源、交通、航天、铁路、环保等行业。公司采用以销定产的经营模式,通过招投标的方式取得订单,并根据用户的具体要求进行生产。作为重型机械领域的骨干企业之一,太原重工在产品结构、市场优势、技术研发和品牌竞争方面具备显著优势。

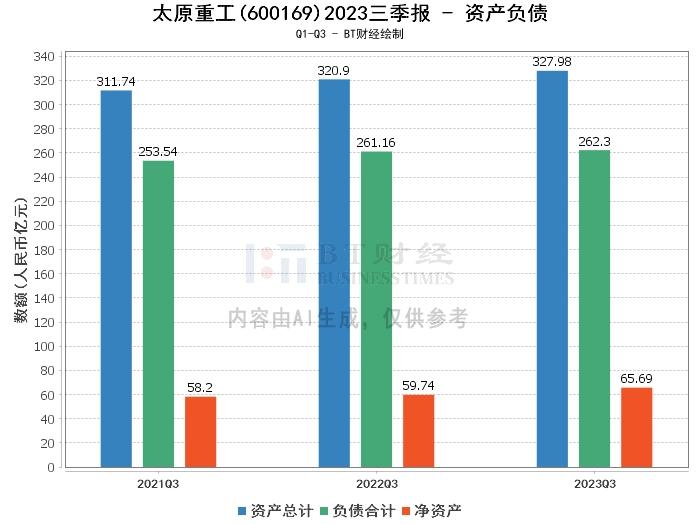

在资产负债方面,太原重工2023年三季度的总资产达到327.98亿元,相较于上年度末的315.86亿元有所增长。负债合计为262.3亿元,较上年度末的251.97亿元也有所上升。净资产为65.69亿元,相比上年度末的63.9亿元略有提升。资产负债率为79.97%,较上年度末的79.77%略有上升。

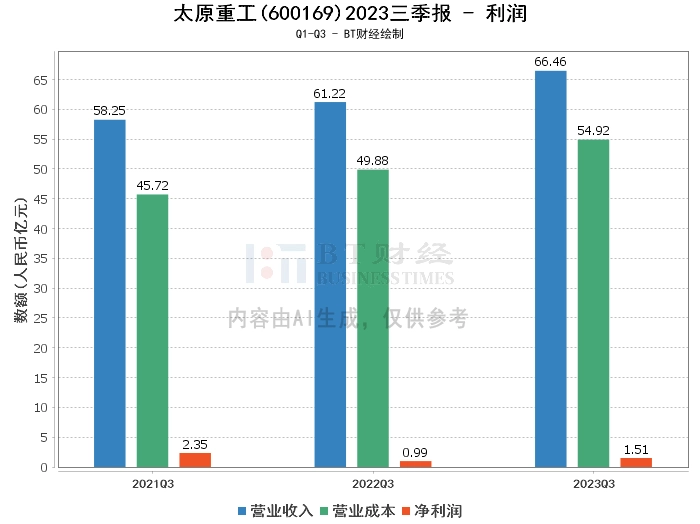

在利润方面,太原重工2023年三季度的营业收入为66.46亿元,较上年同期的61.22亿元有所增长。营业利润为1.77亿元,大幅度提升,相比上年同期的7660.4万元增长显著。营业成本为54.92亿元,较上年同期的49.88亿元有所上升。净利润为1.51亿元,较上年同期的9949.32万元有大幅度增长。毛利率为17.36%,较上年同期的18.52%有所下降。净利率为2.27%,较上年同期的1.63%有所提升。净资产收益率(ROE)为2.33%,较上年度末的1.69%有所提升。

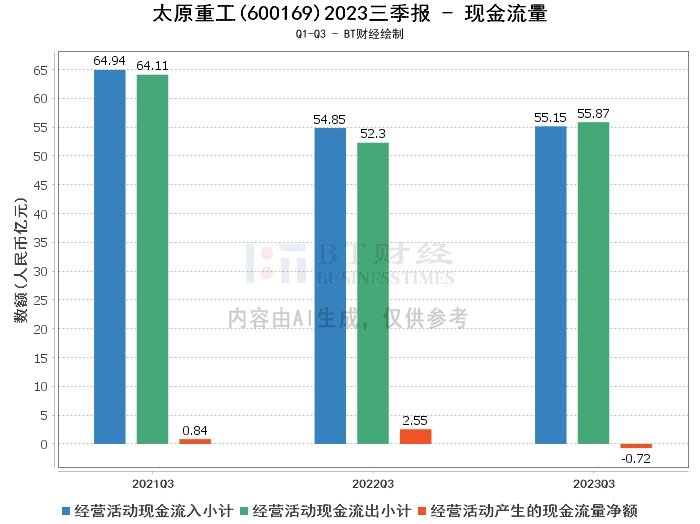

在现金流量方面,太原重工2023年三季度的经营活动产生的现金流量净额为-7190.05万元,较上年同期的2.55亿元大幅度下降。经营活动现金流入小计为55.15亿元,较上年同期的54.85亿元略有增长。经营活动现金流出小计为55.87亿元,较上年同期的52.3亿元有所增长。

综上所述,太原重工2023年三季度在营业收入、营业利润、净利润等方面均有显著增长,显示出公司的盈利能力有所提升。然而,经营活动产生的现金流量净额大幅度下降,表明公司的现金流状况受到一定压力。这主要是由于本期原材料采购需求增加,采购支付的现金增加,以及收到的经营性往来款项减少,支付保证金增加所致。

对于投资者来说,太原重工的盈利能力增强,但现金流状况受压,需要关注公司未来的现金流状况和盈利能力是否能持续改善。同时,考虑到公司在重型机械领域的领先地位和产品结构优势,以及国家政策对重型机械行业的支持,长期投资者可以考虑适当关注。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。