微博

微博【BT财报瞬析】巨星农牧2023三季报:资产负债率上升,净利润下滑,现金流减少

本财报公告时间:2023-10-27 16:48:30

巨星农牧(股票代码:603477)是一家在养殖及饲料行业以及皮革业务方面运营的公司。公司在养殖及饲料业务方面,受益于中国庞大的猪肉市场需求,具备相对完善的产业链布局,能够在猪周期下行阶段具备抗风险的能力。同时,公司还在饲料行业拥有一定的市场份额,并通过收购兼并继续发展壮大。此外,公司还在皮革业务方面运营,将致力于实现高质量发展,聚焦科技创新和绿色制造。

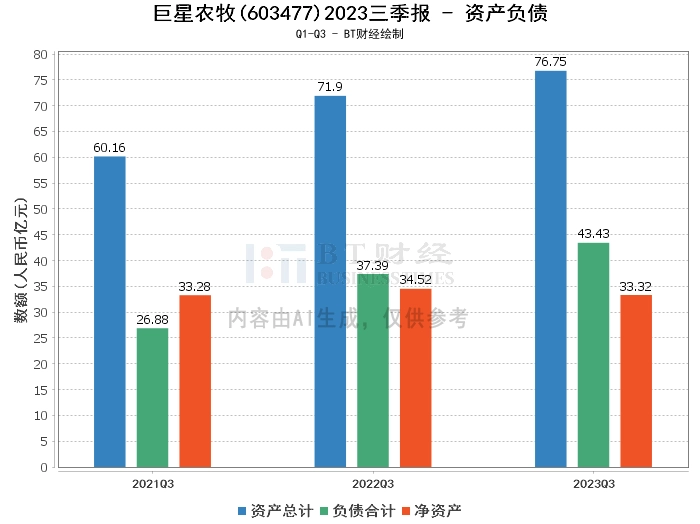

在资产负债方面,2023年三季度末,巨星农牧的总资产为76.75亿元,相比上年度末的72.54亿元有所增加。负债合计为43.43亿元,较上年度末的35.44亿元增长。资产负债率为56.59%,较上年度末的48.85%有所上升。这表明公司的负债水平有所增加,财务风险可能会相应提高。

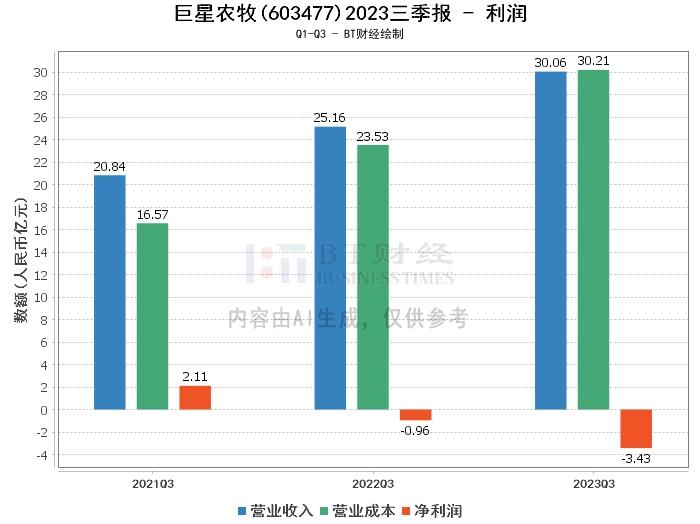

在利润方面,公司2023年三季度的营业收入为30.06亿元,相比上年同期的25.16亿元有所增长。然而,营业成本为30.21亿元,较上年同期的23.53亿元增长,导致毛利率为-0.49%,相比上年同期的6.48%大幅下滑。这可能是由于生猪销售均价较同期下降,出栏量同比大幅增加所致。

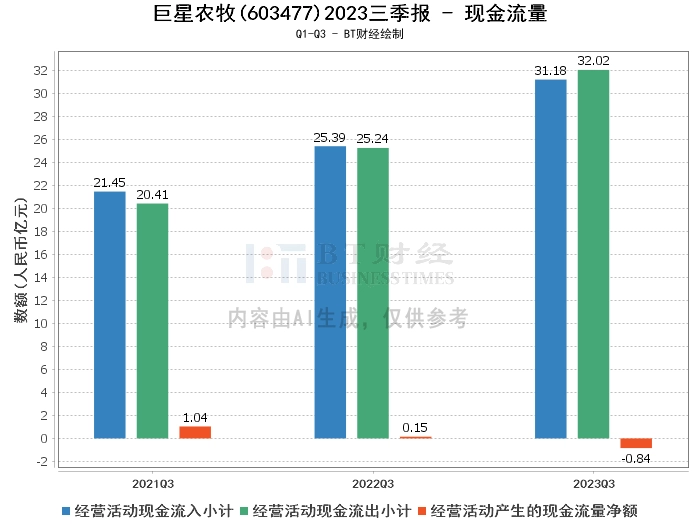

在现金流量方面,经营活动产生的现金流量净额为-8418.15万元,较上年同期的1534.22万元大幅下滑。经营活动现金流入小计为31.18亿元,较上年同期的25.39亿元有所增长,但经营活动现金流出小计为32.02亿元,较上年同期的25.24亿元增长更大。这可能是由于生猪销售均价较同期下降,生猪出栏量同比大幅增加,导致经营活动现金流减少。

综上所述,巨星农牧2023年三季度的经营状况面临一些挑战。尽管营业收入有所增长,但由于生猪销售均价下降,出栏量增加,导致营业成本增加,毛利率下滑,净利润减少。同时,公司的负债水平增加,资产负债率上升,财务风险可能增大。此外,公司的经营活动现金流量净额也出现大幅下滑。

对于投资人来说,虽然巨星农牧在养殖及饲料行业以及皮革业务方面具备一定的市场竞争力和发展潜力,但需要关注其财务状况的变化,特别是负债水平、利润情况和现金流量的变动。投资人在做出投资决策时,应充分考虑这些因素,谨慎评估投资风险。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。