微博

微博【财报深度解读】绿源,被外卖小哥骑进了IPO大门?

作 者 | Han

正文共计3933字,预计阅读时长10分钟

“四个轮子”的电动汽车价格战正酣,“两个轮子”的电动自行车竞争也日渐升温。

近日,又有一家新能源龙头公司登陆了二级市场。10月12日,绿源电动车在港市挂牌交易,股票简称绿源集团控股(02451.HK)。

上市首日,绿源股价收涨0.95%,并在随后的几个交易日中基本保持平稳。目前公司总市值约32亿港元,约合30亿元人民币。

电动自行车的市场规模,算不上大。对比来看,“四个轮子”的电动汽车不算出口、仅在国内的市场规模就已经突破万亿元,“两个轮子”的电动自行车市场规模则在千亿元量级徘徊。另外在电动出行领域,“老头乐”等低速电动代步车也在瓜分市场份额。

但电动自行车这样一个并不算宽广的赛道里,已经跑出多家上市公司。

除了上文提到的绿源,爱玛科技(603529.SH)、新日股份(603787.SH)、雅迪控股(01585.HK)、小牛电动(NASDAQ:NIU)、九号公司(689009.SH)都是这个细分市场里的知名品牌。

新晋IPO的绿源,算是一个良好的标的对象吗?电动自行车真是比四轮新能源车更好的生意吗?

风格“朴实”的招股书

翻看绿源的招股书,字里行间能透露出朴实的风格。

不少企业在IPO时,都会在招股书中把所处赛道一再细化,借此来获得所谓的“行业第一”、“行业前列知名企业”等亮丽头衔。但是在绿源的招股书里,公司援引第三方资料坦陈,自己是中国内地市场排名第五名的电动两轮车制造商,市占率为4.2%。

对于行业增长空间有限的事实,绿源也没有回避。招股书里,公司援引弗若斯特沙利文的估算,过去五年,中国电动自行车市场规模复合增长率达17.1%,但行业增速将在未来五年大幅降低至4.6%。

“鉴于此,我们可能无法成功保持过往的高速业务增长”——绿源招股书中这样写道。

绿源是一家家族基因显著的公司。天眼查数据显示,公司在境内经营的主公司为浙江绿源电动车有限公司,后者成立于2003年,是高新技术企业和专精特新小巨人。

此次IPO绿源募资额约7亿港元,据招股书介绍,公司拟将所得款项净额30%用于研发、30%用于加强销售和分销渠道和品牌营销活动、预计约30%用于加强产能、10%用于营运资金及其他。

绿源身上有典型的家族企业特征。招股书显示,目前倪捷是绿源集团执行董事兼董事会主席,他的妻子胡继红为执行董事兼CEO,倪博原是二人之女、在绿源集团担任高管。IPO后,倪捷、胡继红直接持股比例各为30.75%,二人通过另一家实体还间接持有共3.58%的公司股份。

据公开报道,绿源的掌舵人倪捷是大学老师出身,1989年,他和当时同样在大学任教的妻子放弃“铁饭碗”,开启创业之路。倪捷夫妇早在2000年前就聚焦电动自行车,2018年行业迎来规范化监管后,绿源也走上了高速发展通道。

但据《澎湃新闻》2023年初的报道,倪捷回首创业历程时,却自嘲“起了个大早,赶了个晚集”,这是为什么?

盈利能力为何被诟病

市场研究将近些年电动自行车行业的蓬勃发展归因为两个因素,其一是人们为了便捷出行而带来的消费,其二是外卖等即时配送的庞大需求刺激。

电动自行车是入行技术难度并不高、但近些年行业标准在逐年提升的领域。尤其是随着新国标的发布,电动自行车的安全性越来越被重视,市场份额也越来越集中在头部品牌手里。

据智研咨询发布的报告,2022年中国电动自行车市占前三的品牌是雅迪、爱玛和台铃,且优势明显;紧随其后的是新日;此次IPO、早早就瞄准了电动自行车赛道的绿源排名第五。

上述排名与绿源IPO招股书援引的弗若斯特沙利文数据,可以相互印证。2022年,绿源在电动两轮车市场份额为4.2%,排名第五。雅迪、爱玛的市场份额分别高达26.9%和18.0%。

这也就不难理解,为什么倪捷在面对爱玛等后起之秀的亮眼销量时,会自嘲“起了个大早,赶了个晚集”。

上市公司的财务数据也印证了绿源和头部品牌雅迪、爱玛之间的差距。

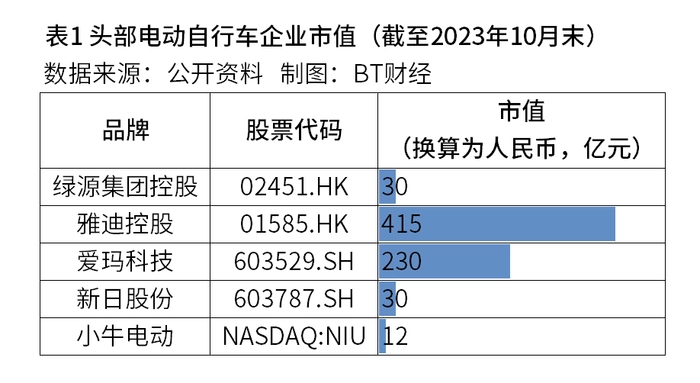

市值方面,BT财经10月底整理发现,上市电动自行车市值最高的是雅迪,约合人民币415亿元;爱玛科技紧随其后,约为230亿元。绿源和新日处于第二梯队,均在30亿元左右,与前两者的差距较大。在美股上市的小牛电动车市值约为12亿元。

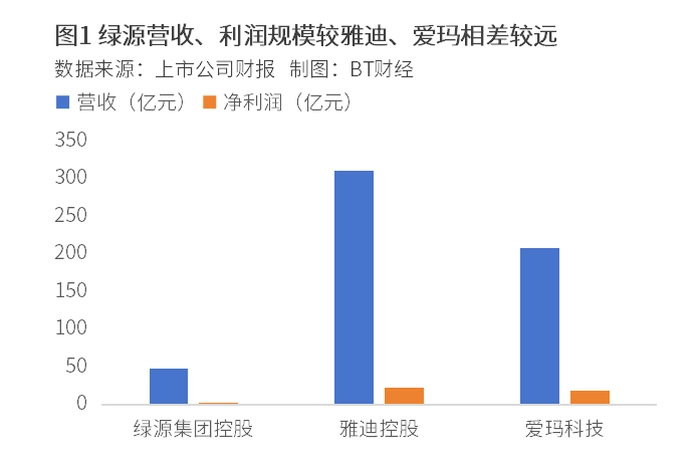

营收和利润规模上,绿源的表现也处于行业中游。据BT财经整理,2022年,雅迪和爱玛的营收规模分别高达约310亿元和208亿元,遥遥领先于绿源的近48亿元。净利润方面,绿源也只有雅迪和爱玛的零头,前者2022年净利润约为1.2亿元,雅迪和爱玛分别高达21.6亿元和18.7亿元。

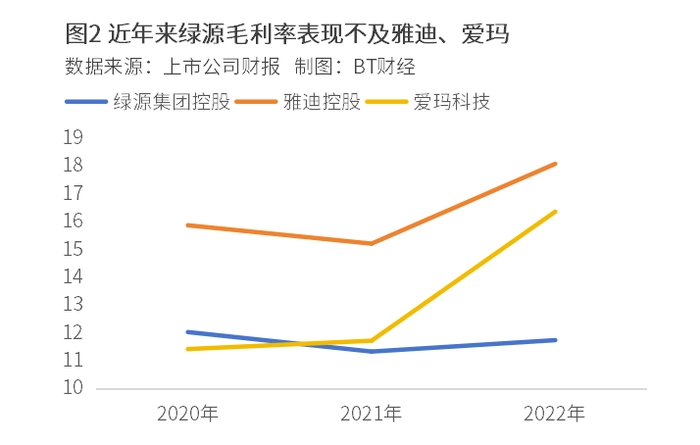

除了规模远不及头部企业外,绿源的盈利能力弱也是被市场诟病的问题。BT财经整理公开数据发现,2020年后,雅迪、爱玛两大头部品牌的毛利率均高于绿源,尤其是雅迪的利润率表现遥遥领先。

这也就意味着,在头部品牌既有销量优势、又有盈利优势的挤压下,“绿源们”想要弯道超车的难度更加大了。

在绿源自身的成长性上,市场也发现了令人担忧的因素。

从2019年到2022年,绿源营收分别录得24.94亿元、23.78亿元、34.18亿元和47.83亿元,同比来看除了特殊的2020年录得-4.66%,2021年和2022年均录得+43.70%和+39.95%的高速增长。归母净利润的趋势也是如此,2020年公司净利润同比下滑42.14%,2021年和2022年净利润分别高增47.07%和99.17%。

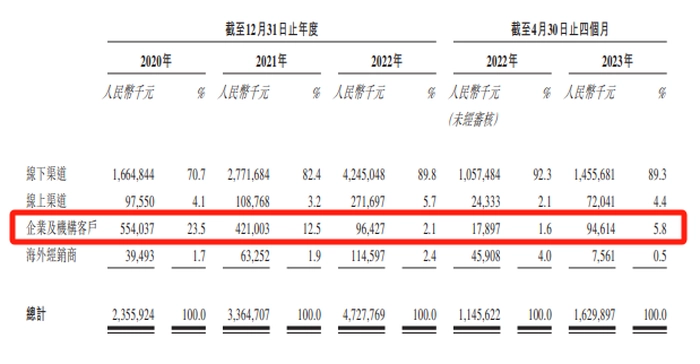

整体表现不错的业绩之下,B端订单的波动引发了关注。据财华社文章分析,2020年绿源的B端收入受益于外卖、物流及共享电单车的刺激,该部分收入同比飙升了20.7倍,至5.54亿元,从营收中默默无闻的“小透明”一跃成为比重接近1/4的收入大板块。

但2021年,据公司招股书介绍,两大“共享出行服务提供商”客户减少了采购,直接导致公司B端收入大幅减少。在财报中列举的收入明细中,“企业及机构客户”的收入从2020年的5.54亿元大幅减少至2022年的0.96亿元。

不靠明星靠技术?

虽然算不上行业领军者,但绿源有没有可能发展成为“小而美”的共享自行车玩家呢?在解答这个问题前,我们不妨将视角投向全行业。

在过往新闻报道中,绿源创始人倪捷曾透露,公司“没把握学其他品牌请明星做营销”。

“(倪捷意识到)绿源必须走另外一条道路:扎扎实实做技术”——上述新闻报道中如是写道。也或许是因为如此,绿源将营销和品牌口号定为“一部车骑10年”。

但冰冷又现实的数据显示,在电动自行车行业,绿源不太愿意采纳的“拼代言人”、“砸营销”打法,才是脱颖而出的关窍所在——行业老大雅迪曾经重金邀请国际明星范迪塞尔、中国演员胡歌、韩国明星金秀贤等代言,并冠名了不少热门和综艺。爱玛电动车力邀周杰伦,一句广告语“爱就马上行动”广为流传,对销量的刺激显而易见。

疯狂“内卷”营销,甚至不惜打价格战,正反映出如今电动自行车技术同质化严重的现状。一位北京电动自行车门店的工作人员曾经对媒体表示,目前电动自行车的智能化主要表现在智能车锁、智能中控等方面,各家产品“搭载的智能功能差别不大,同质化严重”。

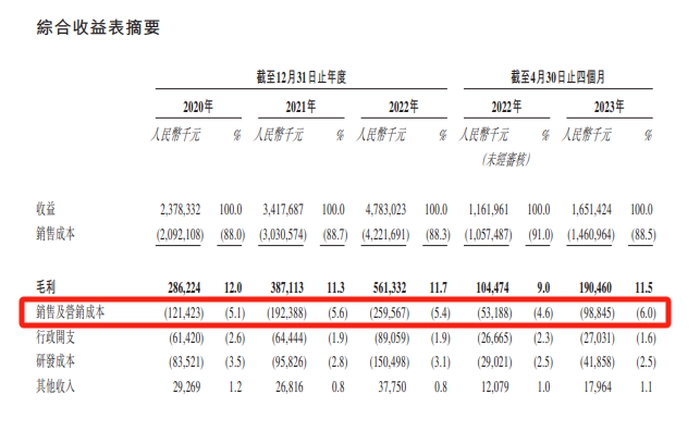

这样的竞争环境令上市公司业绩“流血”,侵蚀着盈利能力。绿源招股书显示,从2020年到2022年,公司销售及营销成本节节攀升,从2020年的1.21亿元升至2022年的2.60亿元。这样的营销支出,远远高于同期的研发成本,即0.84亿元和1.50亿元。

这样的行业竞争环境还能留给绿源多大的正常空间?这是投资者需要独立思考的问题。

质量和监管仍需加强

风险因素方面,质量隐患和监管风向是投资者不容忽视的两方面。

首先是质量问题。BT财经翻阅“黑猫投诉”等平台发现,续航衰减、漏油和电机问题是电动自行车消费者普遍“吐槽”的问题,而“爆炸自燃”虽然投诉量不大、却是对品牌负面影响极大的风险事件。

横向对比来看,雅迪、爱玛和绿源的遭投诉量和它们的销量水平呈均匀正比。BT财经在消费者投诉平台输入上述三者关键词,对应投诉量分别为2733条、1477条和862条。

其次是监管动向。近些年,从限速、限行、头盔佩戴,再到禁止电动自行车进电梯、禁止室内充电,电动自行车出行领域的监管越来越细、越来越严。

这对于绿源等电动自行车生产企业而言是双刃剑,既提高了生产要求,也带来机会。据安信证券财报分析,新国标强制落地后,大部分省份的新国标过渡期在2023年后,这也意味着如果大量强制执行,电动自行车的更新换代消费将会得到刺激。

数据显示,中国目前是全球最大的电动自行车消费市场,海外市场有需求可挖,是“绿源们”的另一个潜在业绩增长点。绿源在招股书中对此也作了详细展望。

在东南亚,“两轮车出行文化”悠久,目前不少东盟国家正在鼓励消费者将摩托车置换为电动自行车,来解决环境问题。越南、泰国等国家已经拿出具体的措施,来限制摩托车、鼓励电动自行车。预计东盟国家2023年后的电动自行车消费复合年增长率达到9.9%。

在另一个巨大的消费市场——印度,2023年后电动自行车销量年复合增长率有望高达46.8%,该国宣布了“2030年成为100%电动车国家”的政策指引,其中的提议包括支持电动自行车的销售。

在环保意识较高的欧洲,电动自行车的年复合增长率也有望达到19.4%。

可以确定的是,在国内市场增长见顶的情况下,海外市场是绿源在内的电动自行车厂家的必争之地。绿源这家靠技术稳扎稳打的“腰部企业”,如果能抓住出海机遇,或能书写逆袭神话。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com