微博

微博【BT财报瞬析】楚天高速2023三季报:总资产增长4.51%,净利润同比增长26.81%,现金流量净额同比增长25.35%

本财报公告时间:2023-10-25 16:24:42

楚天高速(股票代码:600035)是湖北省唯一一家上市的高速公路公司,主要从事路桥运营和智能科技两大业务板块。在路桥运营业务方面,公司通过投资、建设和经营管理收费公路,拥有汉宜高速汉荆段、汉宜高速江宜段、大随高速、黄咸高速咸宁段、黄咸高速黄石段、大广北高速、豫南高速以及嘉鱼长江公路大桥的特许经营权。在智能科技业务方面,公司主要从事智能终端产品和软件研发、硬件制造和产品销售,以及交通相关软硬件产品的研发、制造、集成和运维等服务。

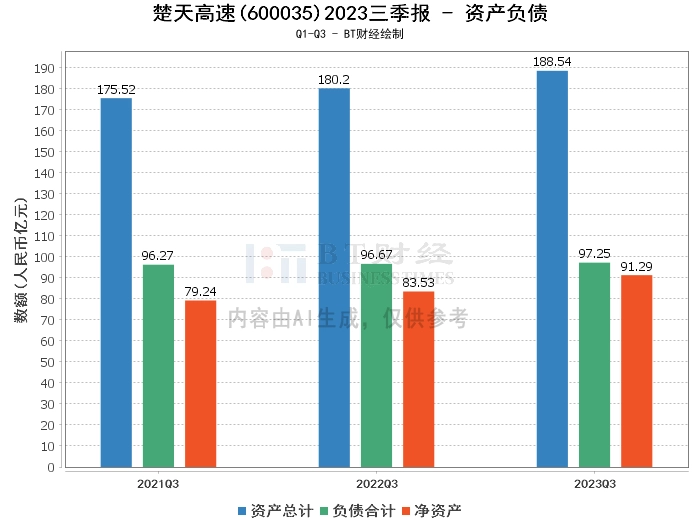

从资产负债方面来看,楚天高速2023年三季度末的总资产为188.54亿元,相比上年度末的180.4亿元增长了4.51%。负债合计为97.25亿元,较上年度末的95.99亿元略有增加。净资产为91.29亿元,较上年度末的84.41亿元增长了8.15%。资产负债率为51.58%,较上年度末的53.21%有所下降,表明公司的财务结构有所改善。

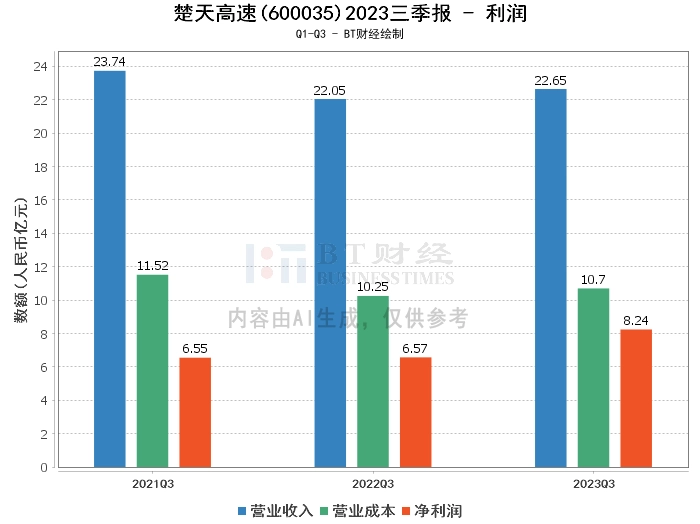

在利润方面,公司2023年三季度的营业收入为22.65亿元,较上年同期的22.05亿元增长了2.72%。营业利润为10.72亿元,较上年同期的8.79亿元增长了21.95%。净利润为8.24亿元,较上年同期的6.57亿元增长了25.42%。这些数据显示,公司的盈利能力有所提升。

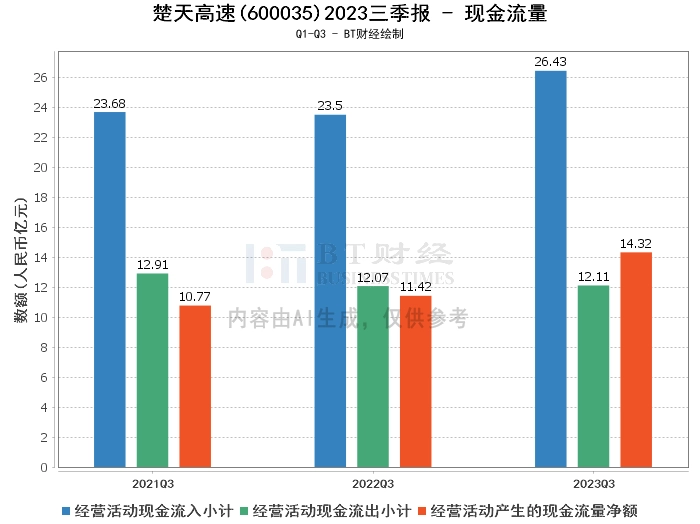

在现金流量方面,经营活动产生的现金流量净额为14.32亿元,较上年同期的11.42亿元增长了25.35%。经营活动现金流入小计为26.43亿元,较上年同期的23.5亿元增长了12.47%。经营活动现金流出小计为12.11亿元,与上年同期的12.07亿元基本持平。这些数据表明,公司的经营活动产生的现金流量稳定,且有所增长。

综上所述,楚天高速2023年三季度的经营状况整体良好,资产负债结构稳健,盈利能力和现金流量均有所提升。然而,由于投资建设成本高、平行路段分流和偏远地区车流量不达预期等因素的影响,公司的投资回报率偏低。因此,投资者在投资楚天高速时,需要充分考虑这些因素。

最后,作为财报分析师,我建议投资者在投资楚天高速时,应关注公司的资产负债结构、盈利能力和现金流量等关键财务指标,同时也要关注公司所处行业的发展趋势和公司的经营策略。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。