微博

微博【BT财报瞬析】德赛西威2023三季报:净利润增长显著,智能化和国际化战略取得显著进展

本财报公告时间:2023-10-24 19:32:08

德赛西威(股票代码:002920)是一家在中国汽车行业具有领先地位的公司。公司在技术、产品、制造、质量、客户关系和供应链等方面具有深厚的积累,综合实力在行业中处于领先地位。公司的业绩持续增长,营业收入和净利润同比增长较快。公司拥有丰富的产品线,包括智能座舱和智能驾驶全栈方案以及网联服务业务。公司还在深化组织变革和生态共建方面取得了进展,通过优化供应链管理和与合作伙伴的合作,提升管理效能和实现互利共赢。此外,公司也在加速推进国际化战略,通过优化管理和服务体系,加强人才培养,扩大海外研发制造基地,开拓国际业务。

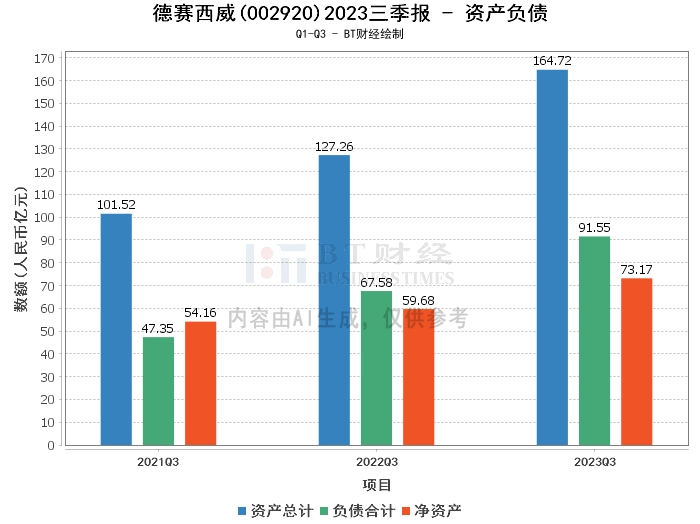

从资产负债方面来看,公司的总资产从上年度末的137.56亿元增长到本报告期末的164.72亿元,负债合计从上年度末的72.13亿元增长到本报告期末的91.55亿元,净资产从上年度末的65.43亿元增长到本报告期末的73.17亿元。资产负债率从上年度末的52.44%上升到本报告期末的55.58%,这可能表明公司在扩大经营规模和提升业务能力的同时,也在积极优化资产结构。

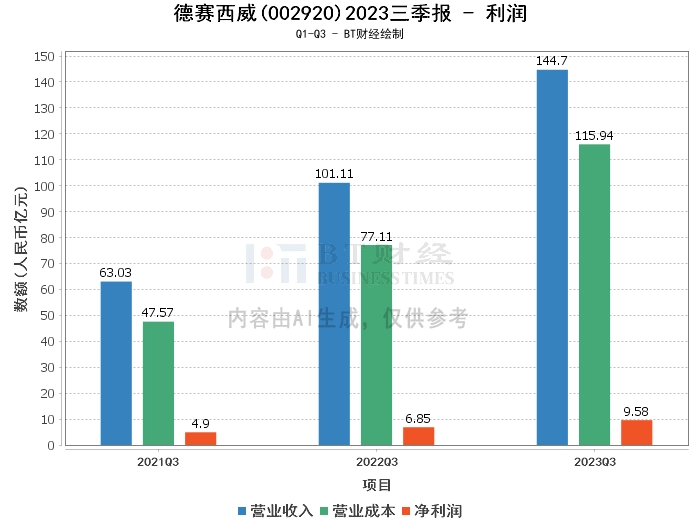

在利润方面,公司的营业收入从上年同期的101.11亿元增长到年初至本报告期末的144.7亿元,营业利润从上年同期的8.19亿元增长到年初至本报告期末的9.9亿元,净利润从上年同期的6.85亿元增长到年初至本报告期末的9.58亿元。这可能说明公司的主营业务收入和利润能力都在持续增长,公司的经营效益得到了进一步提升。

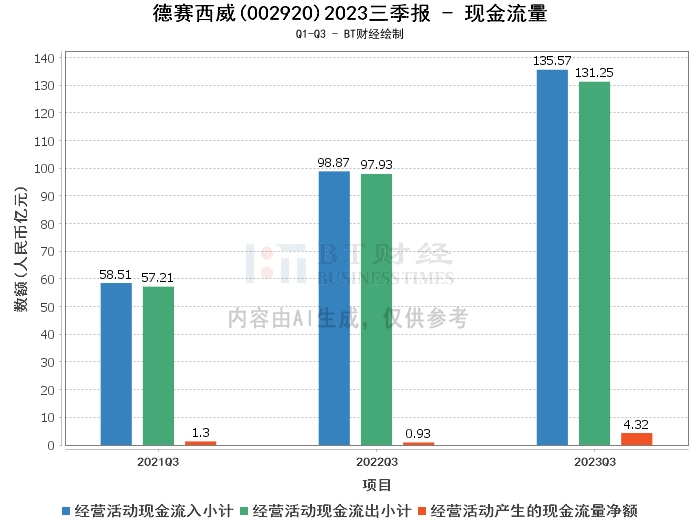

在现金流量方面,公司的经营活动产生的现金流量净额从上年同期的9347.08万元增长到年初至本报告期末的4.32亿元,经营活动现金流入小计从上年同期的98.87亿元增长到年初至本报告期末的135.57亿元,经营活动现金流出小计从上年同期的97.93亿元增长到年初至本报告期末的131.25亿元。这可能表明公司的经营活动现金流量状况良好,经营活动的现金流入和流出都在稳步增长。

总的来看,德赛西威公司在中国汽车行业中具有强大的综合实力和持续增长的业绩,通过不断创新和发展,公司在智能化和国际化方面取得了显著进展。公司的财务状况稳健,营业收入和净利润同比增长较快,现金流量状况良好,显示出公司的良好经营状况和发展潜力。

对于投资人来说,德赛西威的业绩增长和良好的财务状况都表明公司具有较强的盈利能力和发展潜力。同时,公司在智能化和国际化方面的战略布局也为公司的未来发展提供了广阔的空间。因此,投资人可以考虑将德赛西威作为一个长期投资的目标。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。