微博

微博【财报深度解读】特斯拉,感受到比亚迪的寒意?

作 者 | 梦萧

正文共计4595字,预计阅读时长12分钟

近日,特斯拉发布了不太让投资者满意的三季报。

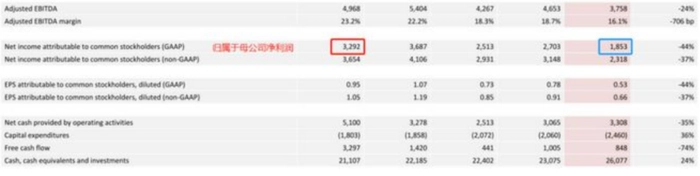

财报显示,第三季度特斯拉总营收233.5亿美元,同比增长8.84%,低于市场预期的246亿。净利润18.53亿美元,同比下滑43.71%。调整后每股收益为0.66美元,同比下滑37%。另外,特斯拉第三季度毛利率跌至17.9%。财报发布的这一周特斯拉股价累计跌超17%,市值蒸发超9900亿人民币,特斯拉CEO马斯克身价一夜蒸发160亿美元。

在不断降价的情况下,特斯拉在今年前三季度累计销量132.4万辆,超过去年全年131.4万的销量总和,但依靠降价来促销量,投资者显然不满意,不断下跌的股价以及最近三个交易日三连跌就是投资者的态度,和414.5美元的股价高点相比,10月21日211.99美元的股价已经接近腰斩,马斯克的降价策略显然未能奏效,在比亚迪、理想等国内新能源车企冲击下,特斯拉明显感受到了寒意。

毛利率和净利率创新低

降价必然会导致自身的利润受损。三季度特斯拉毛利率和净利率均创下近年新低。

其中毛利率为17.89%,净利率为8.04%。而去年特斯拉的毛利率还高达26.38%,位列众多新能源车企首位,15.54%的净利率更是傲视群雄。仅仅一年的时间,特斯拉的毛利率下滑了8.49个百分点,净利率同样下滑了7.5个百分点,毛利率和净利率如此大幅度下滑,是特斯拉自上市以来的首次。17.89%的毛利率低于Visible Alpha21位分析师平均预期的18.02%。

同比下滑之外,特斯拉毛利率和净利率环比同样出现一定程度的下滑。上季度特斯拉的毛利率为18.19%,净利率为10.49%,毛利率环比下降0.3个百分点,而净利率则下降了2.45个百分点,净利率下降幅度超过毛利率下降幅度,说明特斯拉不仅盈利能力在变弱,其运营成本还出现了增长。三季度特斯拉的营销费用为12.53亿美元,同比去年同期的9.61亿美元增幅达30.4%。

如果具体到特斯拉汽车业务的毛利率,该项业务下滑更为明显,16.3%的毛利率低于分析师预期。但特斯拉其他业务增长良好,其能源业务和相关服务业务,本季度总毛利润超过5亿美元,是二季度收入的两倍。

财报数据显示,特斯拉三季度单车成本为3.75万美元,相较于2022年年报中的3.6万美元增长了4.2%。特斯拉在财报中表示,新工厂的生产成本高于老工厂,第三季度起已经实施了必要的降成本升级。

理想汽车在前两个季度的毛利率分别为20.39%和21.22%,原本一直被特斯拉力压一头的理想,本来毛利率是国内众多造车新势力中最高的,也是最接近特斯拉的,如今终于实现了反超。在净利率方面,理想前两个季度分别为4.97%和6.84%,呈不断上升趋势,虽然和特斯拉尚有一点距离,但差距已经在慢慢缩小。

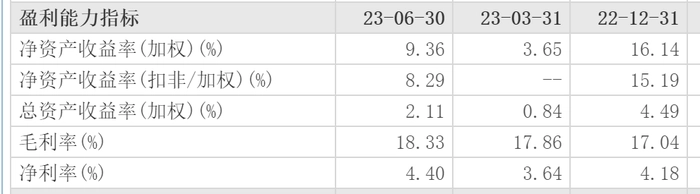

特斯拉另外一个主要竞争对手比亚迪的毛利率上涨明显,近三个季度,比亚迪的毛利率分别为19%、17.86%和18.72%。在今年第二季度毛利率同样反超了特斯拉。但比亚迪的净利率同样和特斯拉有一定差距,上半年两个季度的净利率分别为3.64%和4.40%,第二季度和第一季度相比有一定上涨。2022年,比亚迪的净利率为4.18%,相比2021年的1.84%有大幅提升。大幅提升的净利率带来净利润的巨大提升,今年上半年比亚迪营收2601亿元,同比增长72.72%,净利润109.5亿元,同比增长204.68%,净利润在2022年以166.2亿元首次突破百亿后,今年上半年实现净利润过百亿。

(2023年上半年比亚迪毛利率和净利率)

汽车媒体人张智勇表示,理想和比亚迪的营收和净利润增幅均高于特斯拉,特斯拉的增收不增利,会让市场怀疑特斯拉是不是会跌下“赚钱机器”的神台,这对特斯拉未来的股价会有一定影响。“特斯拉目前净利率已经和许多传统汽车制造商差别不大,甚至还低。作为对比,通用汽车的最新毛利率为7.35%,Stellantis为10.71%。特斯拉高净利率或成为过去。”

降价是一柄双刃剑

特斯拉的降价很明显是受到比亚迪和理想等新能源汽车车企的表现有关。以理想为例,2022年第四季度至2023年第二季度的三个季度分别交付了4.6万、5.3万和8.7万台车。环比增幅分别为13.2%和64%。上半年,理想汽车累计交付新车13.91万辆,同比增长130.3%,超过2022全年交付量。销量的增长带来营收的激增,上半年理想营收474.4亿元,同比增长159.3%,净利润32.44亿元,而去年同期净亏损6.52亿元。理想成为蔚小理三家造车新势力甚至包含哪吒以及其他众多新能源车企中第一家盈利的公司,且未来盈利将成为常态。

比亚迪在2022年第四季度交付量为68.3万辆,今年前两个季度的交付量分别为55.2万辆和70.36万辆,上半年总销量为125.56万辆,同比增长94.25%。上文已经提到比亚迪营收和净利润的增幅高于市场预期。

理想和比亚迪的优异表现,逼迫特斯拉只能通过不断降价来维持或拓宽自身市场占有率。但在不断降价后,特斯拉同样得罪了老车主,也让众多有意向购车的新车主犹豫不前,因为他们害怕自己刚购买的车在几日内会大幅降价,造成车辆贬值,自己当了“冤大头”。从销量上看也基本符合这一市场逻辑。特斯拉2023年一季度的交付量为42.29万辆,二季度更是达到了46.61万辆,均环比上升。但在不断降价下,消费者对特斯拉信心不足,三季度交付量明显下降,整个季度交付量环比下滑至43.51万辆,比第二季度少了3.1万辆。

特斯拉今年的目标销量是180万辆,目前三季度总销量为132.41万辆,距离目标任务还有47.59万辆,而此前特斯拉销量的最高记录是今年在降价促销下的第二季度,第三季度有所下滑后,第四季度能否完成47.59万辆的销量存疑。对此特斯拉在财报中明确表示全年目标任务不变,马斯克在财报电话会议中也强调了会持续降价,虽然没提到会以降价的方式来完成全年目标任务,却以实际行动来证明,降价现在成了特斯拉的“杀手锏。”

但特斯拉已经在9月发生了老车主抵制降价事件,一位特斯拉老车主爆料称“一个月前买的车,次月就降价20万,简直无法形容愤怒,自己成了冤大头,晚买一个月就能省20万,对特斯拉好感尽失,虽然我们车主抵制他们的降价效果不明显,但我们需要让特斯拉知道我们老车主的心声。”

上次抵制降价事件给特斯拉带来一定的商誉损伤,马斯克一味坚持降价的话,或是一把双刃剑,同样会降低自身的品牌力。

高估值难持续

从成立以来特斯拉都拥有较高的估值,其市值最高曾达13156亿美元,成为全球市值最高的车企。但随着比亚迪、理想等新能源车企的崛起,特斯拉的市值不断萎缩,目前总市值为6729亿美元,几乎腰斩。尤其在其不断降价促销以应对比亚迪们的挑战时,其毛利率和净利率都有大幅下滑,于是资本市场开始质疑特斯拉高昂的股票估值是否可以持续下去。

业绩表现是股价晴雨表,19日财报公布后,特斯拉股价随即下跌9.3%至220.11美元,市值约7000亿美元。三季报扒下特斯拉高盈利的外衣,其核心业务的汽车业务盈利能力跌至近年来新低,利润率几乎和福特、通用传统车企处于同一水平线,甚至还低于不少传统车企,这让一直标榜自己 “不仅仅是一家汽车公司”的特斯拉越来越像一家传统汽车公司。

面对此种情况,众多分析师开始认为这种高估值很难持续。Bernstein分析师萨克纳吉表示“特斯拉要证明他们的股价合理,投资者必须相信它能够实现非常高的销量和利润率,类似于科技或软件公司,而不是传统的汽车公司。科技或软件公司有非常高的销量和非常高的运营利润,而不是对标传统汽车公司的销量和盈利水平。但现在看来,特斯拉“看起来越来越像一家普通的汽车公司,估值看起来越来越不可持续。”

尽管,特斯拉的股价在进入2023年后已经上涨约80%,是年度标普500指数涨幅最大的股票之一,投资者基本都是对特斯拉人工智能领域的信任和押注,认为特斯拉将成为人工智能领域的行业领先者,而自动驾驶领域的真正落地需要时间,短则十几年多则几十年,真正成为行业的主导者还需要在新能源汽车领域保持市场领先地位,但Cox Automotive报告数据显示,美国第三季度新能源汽车销售占汽车总销售量的7.9%,创下新纪录,不过特斯拉的市场份额却出现较大下滑,一季度特斯拉的市场份额约62%,到三季度,这一数据变为50%。

金融分析师许艺表示特斯拉以前以科技著称,衍生很多附加值,造成了高估值的状态。“特斯拉原本高毛利率和净利率符合科技或软件公司的逻辑,但净利率的大幅下滑,和科技公司的商业模式有些背离,特斯拉能迅速提升净利率,才能撑起高估值。”

依然是最会赚钱的汽车公司

特斯拉为完成全年销售目标,在第三季度全球新车交付量环比第二季度下滑6%的情况下,不仅在美国和中国市场会降价,欧洲市场也可能会迎来岁末降价,显然降价未达到预期,特斯拉还会继续降价。

与此同时,马斯克眼中的特斯拉“史上最佳产品”Cybertruck也面临着量产挑战。早在2019年,特斯拉就发布了电动皮卡Cybertruck,然而四年过去了,这款车依旧没有交付。原因就是这台皮卡的设计非常前卫和反传统,车身大面积使用了不锈钢材质,但这种设计导致车身过重,影响车辆续航。为此,工程团队还不得不放弃使用防弹玻璃。

近期,马斯克为论证Cybertruck的性能,甚至亲自对特斯拉Cybertruck实弹射击测试,“我们将汤普森冲锋枪的整个鼓弹匣都清空到了Cybertruck的驾驶员车门上,没有子弹穿透乘客舱。”并得出结论:清空弹夹也没打穿。

在特斯拉三季报发布同日,已经发布预告称Cybertruck将于11月30日正式开启全球首批交付。此前马斯克透露全球已经有超过100万人预订了Cybertruck,但他对Cybertruck的财务期待并不高,甚至在电话会议中罕见地试图降低市场对Cybertruck的财务预期,并声称需要一年到一年半才能成为现金流贡献者,也就意味着Cybertruck在未来18个月内可能带给特斯拉的都是亏损。

皮卡是汽车市场利润最高的细分市场,特斯拉自然不会错过这个领域,但特斯拉并不是电动皮卡的先驱。放眼皮卡市场,一哥非福特莫属,福特F-150长期在皮卡市场称霸,其电动F-150 Lightning 皮卡比特斯拉更早进入市场。特斯拉想在皮卡领域占据前列并不容易。有市场分析认为,结合市面上其他电动皮卡产品以及特斯拉Cybertruck的设计以及相关成本,其售价或将高于10万美元,这几乎可能买到3辆Model 3标准版。

据悉,特斯拉得州工厂每年可以生产Cybertruck12.5万辆,马斯克介绍2025年这一产能将提升至25万辆。

整体上看特斯拉的三季报,有喜有忧,喜的是特斯拉依然是最会赚钱的汽车公司,但其盈利能力的下滑,引发资本市场对其高估值难以持续的担忧,在比亚迪等国内新能源车企穷追猛打之际,特斯拉必须尽快找到新的发力点。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com