微博

微博【BT财报瞬析】读客文化2023三季报:面临市场挑战,积极调整业务结构

本财报公告时间:2023-10-24 16:48:19

读客文化股份有限公司(股票代码:301025)是一家以图书策划发行为主的创新型企业,致力于发扬传统文化、培养本土作家、践行国家文化政策。公司的主要业务包括纸质图书业务、数字内容业务、版权运营业务和新媒体业务,其中纸质图书业务是公司的核心业务。

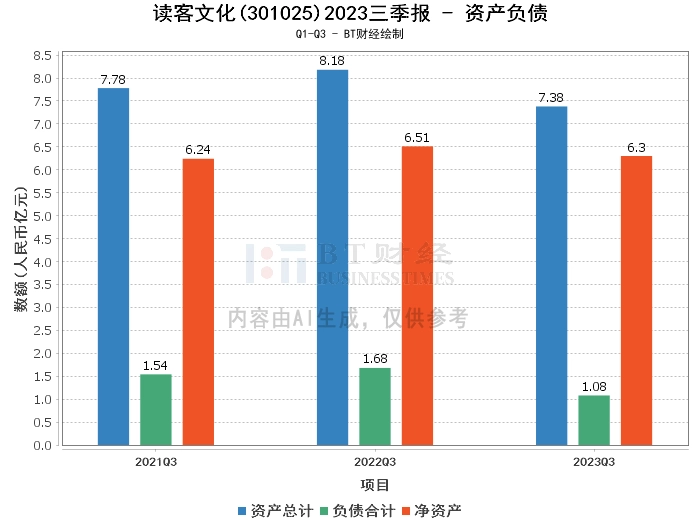

从2023年三季报的财务数据来看,公司的总资产由上年度末的8.09亿元降至本报告期末的7.38亿元,负债合计由上年度末的1.53亿元降至本报告期末的1.08亿元,净资产由上年度末的6.56亿元降至本报告期末的6.3亿元,资产负债率由上年度末的18.87%降至本报告期末的14.67%。这表明公司在资产和负债管理上表现出较好的控制能力。

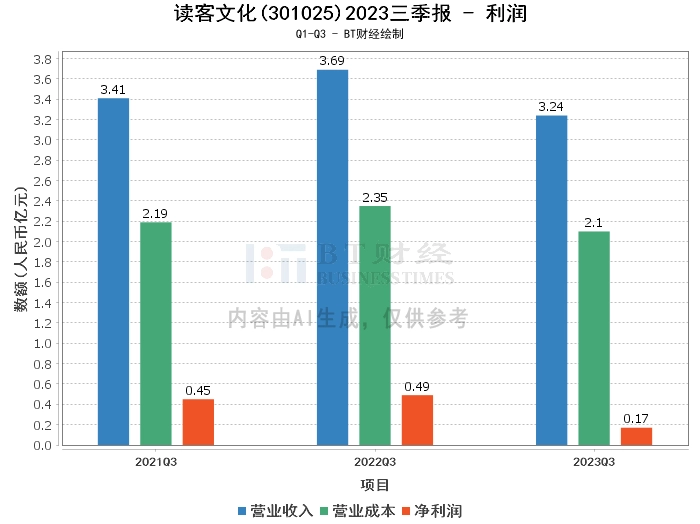

在利润方面,公司的营业收入由上年同期的3.69亿元降至年初至本报告期末的3.24亿元,营业利润由上年同期的4815.75万元降至年初至本报告期末的1398.81万元,净利润由上年同期的4894.16万元降至年初至本报告期末的1720.52万元。这主要是由于整体图书零售市场同比降幅逐步收窄,同时公司为了避免无序的价格竞争,成立了价格管控部门,维护整体的渠道价格,导致纸质图书销售同比下降了13.79%。

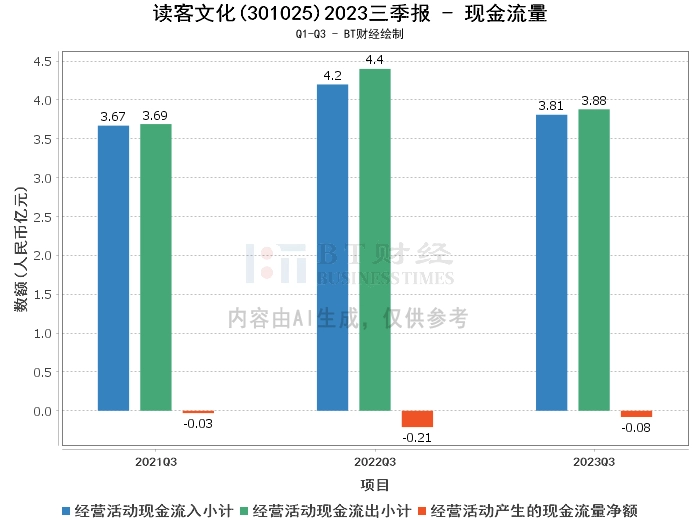

在现金流量方面,公司的经营活动现金流入小计由上年同期的4.2亿元降至年初至本报告期末的3.81亿元,经营活动现金流出小计由上年同期的4.4亿元降至年初至本报告期末的3.88亿元。尽管现金流出略多于流入,但公司通过优化版权签约端的投入,提高了资金的周转效率,使得经营性现金流净流量较去年同期增长了63.01%。

总的来说,读客文化在面临市场挑战的情况下,积极调整业务结构,推进“创意工业化”,打造“创意流水线”,并在人才培养和组织能力提升方面持续投入,以提升出品效率。然而,由于市场环境的变化和一些非经常性因素的影响,公司的营业收入和净利润均有所下降。

对于投资者来说,虽然读客文化的短期业绩受到一定压力,但公司的资产负债结构良好,现金流管理有序,且在业务调整和创新方面展现出积极态度,这些都是值得投资者关注的亮点。建议投资者从长期角度看待读客文化的发展前景,关注公司在业务调整和市场变化中的应对策略和执行效果。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。