微博

微博【BT财报瞬析】石英股份2023三季报:净利润大幅增长,光伏、半导体类产品销量增长显著

本财报公告时间:2023-10-24 16:37:51

石英股份(股票代码:603688)是一家专注于高纯度石英材料的生产和销售的公司,其产品在半导体、光伏、特种电光源及激光光电、光通讯、光学、航空、航天等产业中发挥着重要作用。随着这些产业的快速增长,中国已成为石英材料的主要生产基地和应用市场之一。

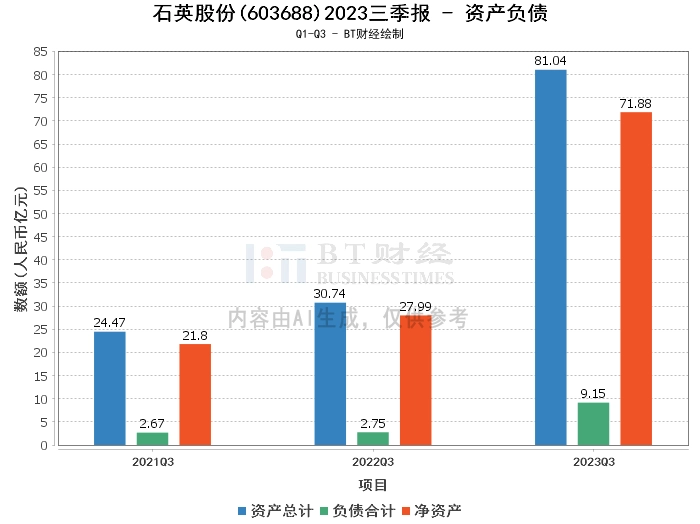

从资产负债方面看,石英股份2023年三季度末的总资产为81.04亿元,相比上年度末的36.86亿元增长了119.87%。负债合计为9.15亿元,相比上年度末的4.01亿元增长了128.43%。净资产为71.88亿元,相比上年度末的32.85亿元增长了118.97%。资产负债率为11.3%,略高于上年度末的10.88%。这些数据显示,公司的资产规模在持续扩大,同时负债也有所增加,但整体负债水平仍然较低。

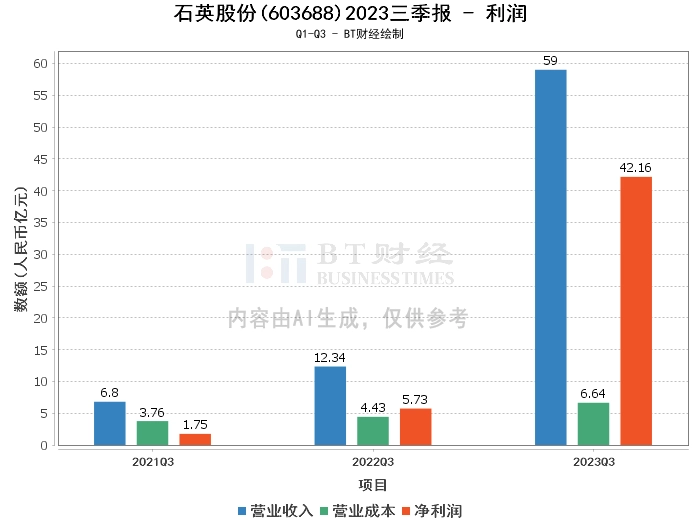

在利润方面,公司2023年三季度的营业收入为59亿元,同比增长了378.27%。营业利润为49.61亿元,同比增长了638.32%。净利润为42.16亿元,同比增长了635.43%。这些数据显示,公司的营业收入和利润均实现了大幅增长,主要系光伏、半导体类产品销量增长所致。

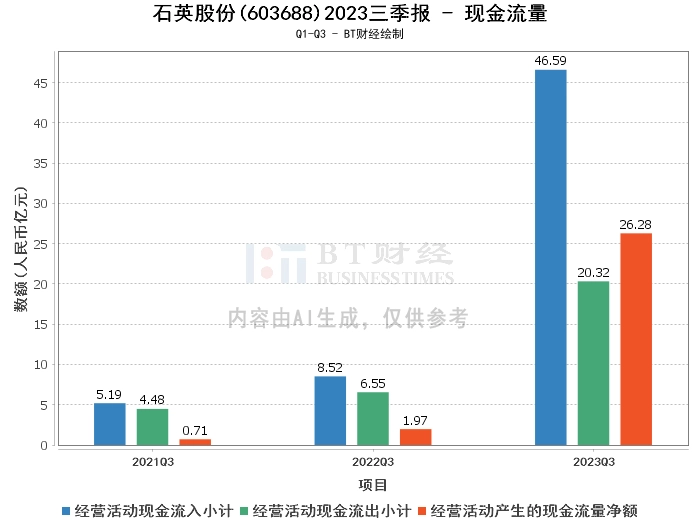

在现金流量方面,公司2023年三季度的经营活动产生的现金流量净额为26.28亿元,同比增长了1234.41%。经营活动现金流入小计为46.59亿元,同比增长了446.83%。经营活动现金流出小计为20.32亿元,同比增长了210.15%。这些数据显示,公司的经营活动产生的现金流量大幅增加,主要系本期回款较上年同期增加所致。

总的来看,石英股份2023年三季度的经营状况良好,营业收入、利润和现金流量均实现了大幅增长,资产规模持续扩大,负债水平保持较低。这些都显示出公司在光伏、半导体等行业的竞争优势和良好的市场前景。

对于投资者来说,石英股份的业绩表现和行业前景都值得关注。但同时,也需要注意到公司的负债有所增加,需要关注其负债管理和偿债能力。总体来说,石英股份是一家具有投资价值的公司,建议投资者密切关注其后续的经营状况和行业动态。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。