微博

微博【BT财报瞬析】志特新材2023三季报:资产负债率微增,营业收入持续增长,净利润受压

本财报公告时间:2023-10-23 19:16:35

江西志特新材料股份有限公司(股票代码:300986)是一家在铝合金模板和附着式升降作业安全防护平台领域运营的企业。在绿色建筑和建筑行业的发展趋势下,公司凭借其在铝合金模板和附着式升降作业安全防护平台领域的竞争优势,保持了稳定的市场份额。

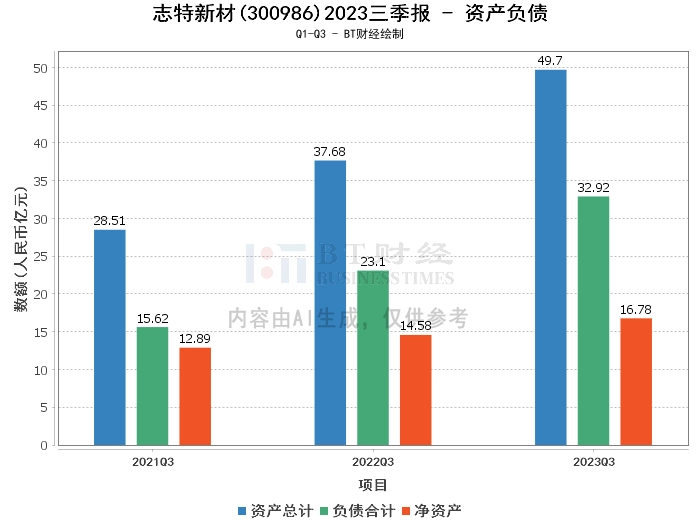

从资产负债方面看,2023年三季度末,志特新材的总资产为49.7亿元,相比上年度末的39.43亿元有所增长。负债合计为32.92亿元,相比上年度末的24.24亿元也有所增加。净资产为16.78亿元,相比上年度末的15.19亿元略有增加。资产负债率为66.24%,相比上年度末的61.47%有所上升。

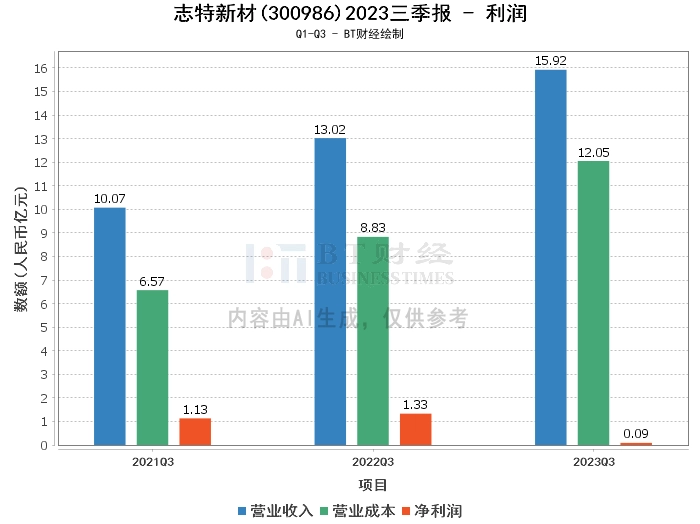

在利润方面,2023年三季度,公司的营业收入为15.92亿元,相比上年同期的13.02亿元有所增长,本期国内铝模租赁业务较上期稳中有增,国际铝模业务及装配式 PC 构件业务也有较大增幅,导致收入同比增长。然而,营业成本也从上年同期的8.83亿元增长到12.05亿元,因广东省住建厅发布对防护平台建筑施工技改要求,本期防护平台对外出租业务收入减少,但成本仍按照年限计提折旧;同时铝模及防护平台收入单价有所下降,导致营业成本增加幅度大于收入增长幅度。导致毛利率从上年同期的32.17%下降到24.33%。净利润为906.12万元,大幅度下滑,相比上年同期的1.33亿元有显著降低。净利率也从上年同期的10.24%下降到0.57%。

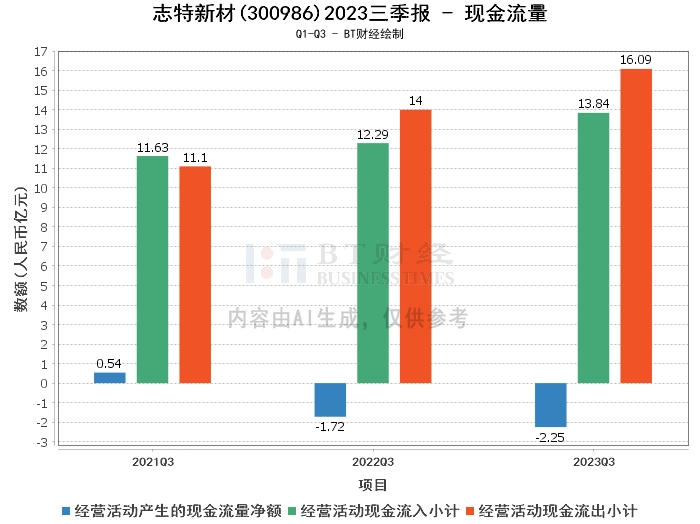

在现金流量方面,经营活动产生的现金流入为13.84亿元,相比上年同期的12.29亿元有所增长。然而,经营活动产生的现金流出为16.09亿元,相比上年同期的14亿元也有所增加。主要为本期房地产行业持续承压,应收账款回收周期延长,同时因部分子公司业务逐步增长需要,原材料采购增加导致本期经营活动净现金流出增加。

总的来看,虽然志特新材在资产和营业收入方面都有所增长,但是由于营业成本的增加,使得公司的净利润和净利率大幅度下滑。同时,公司的资产负债率也有所上升,这可能会对公司的财务稳定性产生一定的影响。

对于投资者来说,虽然公司的营业收入持续增长,但是净利润的大幅度下滑以及资产负债率的上升都是需要关注的问题。建议投资者在投资决策时,需要综合考虑公司的各项财务指标,同时也要关注公司所在行业的发展趋势和公司的竞争优势。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。