微博

微博【BT财报瞬析】普利特2023三季报:业绩增长显著,新能源业务发展势头强劲

本财报公告时间:2023-10-23 19:29:50

普利特公司(股票代码:002324)是一家专注于高分子新材料产品及其复合材料、锂离子电池及其系统的研发、生产、销售和服务的企业。公司的业务板块主要包括改性材料业务、ICT材料业务和新能源业务。在改性材料业务板块,普利特主要生产改性聚烯烃材料、改性工程塑料和改性聚苯乙烯产品,广泛应用于汽车内外饰、电子电器、航空航天、动力和储能电池周边等领域。在ICT材料业务板块,普利特专注于工业化液晶聚合物(LCP)的合成和应用,LCP材料具有优异的流动性、机械性能和电气性能,主要应用于ICT相关行业,如5G高频高速高通量信号传输领域、高频电子连接器、声学线材、毫米波通讯等。普利特的新能源业务板块以海四达为主要产业平台,主要生产锂离子电池、钠离子电池、镍系二次电池、电池材料和电源系统等产品,广泛应用于电动工具、智能家电、通信、储能、轨道交通、航空航天等领域。

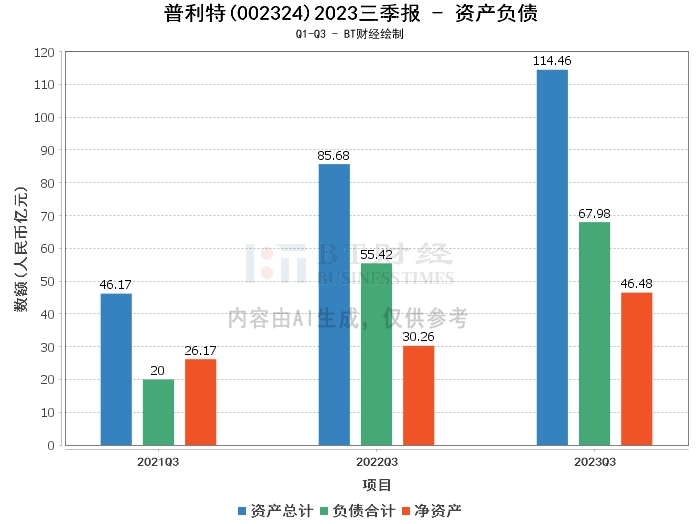

从资产负债方面来看,普利特2023年三季度的总资产为114.46亿元,相比上年度末的86.08亿元有所增长。负债合计为67.98亿元,较上年度末的55亿元有所上升。净资产为46.48亿元,较上年度末的31.08亿元有显著提升。资产负债率为59.39%,较上年度末的63.89%有所下降。这表明公司的财务状况稳健,资产规模在扩大,同时公司的负债管理也得到了改善。

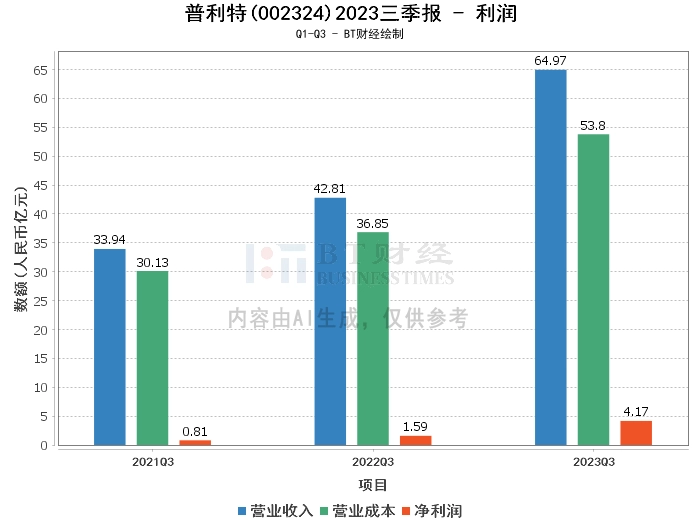

在利润方面,普利特2023年三季度的营业收入为64.97亿元,相比上年同期的42.81亿元有显著增长。营业利润为4.58亿元,较上年同期的1.74亿元有所提升。净利润为4.17亿元,较上年同期的1.59亿元有显著增长。毛利率为17.19%,较上年同期的13.92%有所提升。净利率为6.42%,较上年同期的3.71%有所提升。这些数据表明公司的盈利能力得到了提升,营业收入和利润的增长主要是由于公司收购合并江苏海四达电源有限公司所致。另,公司主营汽车改性材料销售收入实现增长,同时上游主要大宗原材料较去年同期价格有所下降,公司主营产品毛利率有所回升。

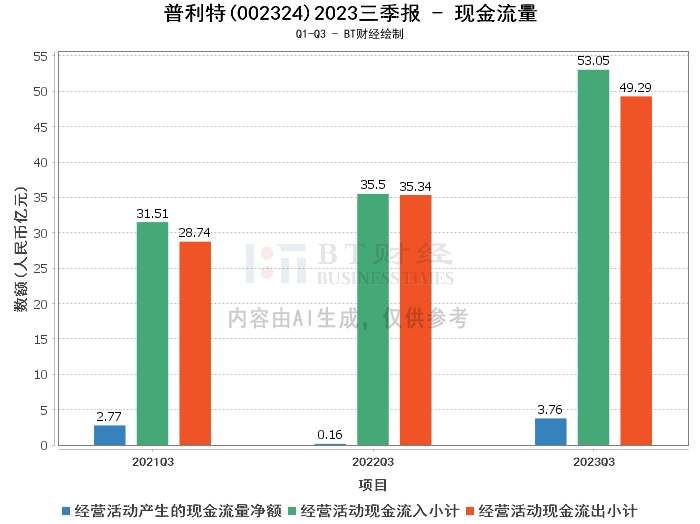

在现金流量方面,普利特2023年三季度经营活动产生的现金流量净额为3.76亿元,较上年同期的1600.94万元有显著增长。经营活动现金流入小计为53.05亿元,较上年同期的35.5亿元有所增长。经营活动现金流出小计为49.29亿元,较上年同期的35.34亿元有所增长。这表明公司的经营活动产生的现金流量净额增加,主要是由于销售商品收到的现金增加所致。

总的来看,普利特2023年三季度的经营状况良好,资产规模扩大,盈利能力增强,现金流状况改善。这些都表明公司的经营管理水平得到了提升,业务发展稳健。在未来,公司将继续深耕高分子新材料、ICT材料和新能源等业务领域,以实现持续稳健的发展。

对于投资者来说,普利特的业绩增长和良好的经营状况都表明其具有较好的投资潜力。但投资者在投资时,还需要结合市场环境、行业动态等多方面因素,做出理性的投资决策。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。