微博

微博【BT财报瞬析】四维图新2023三季报:智驾业务快速增长,资产负债率略有上升

本财报公告时间:2023-10-20 18:17:27

北京四维图新科技股份有限公司(股票代码:002405),作为新型Tier,聚焦汽车智能化主赛道,发展智云、智驾、智舱、智芯四大解决方案,同时聚焦智能交通、数字孪生城市解决方案。2023年三季度,四维图新的智驾业务取得了快速增长,推出了带有场景地图功能的智驾产品并实现商业化。

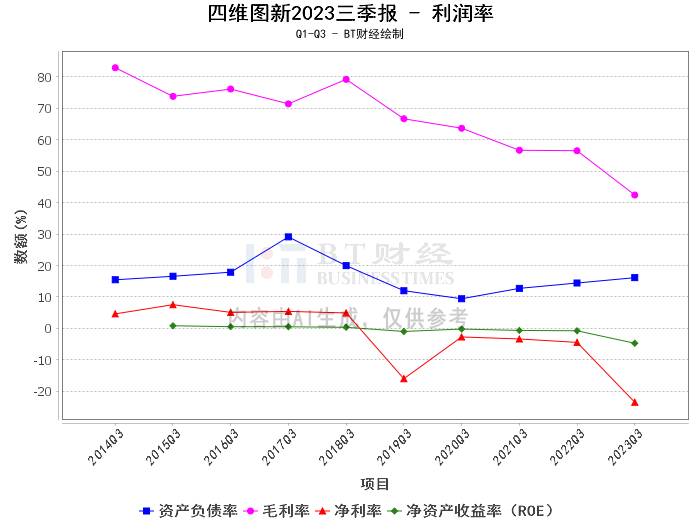

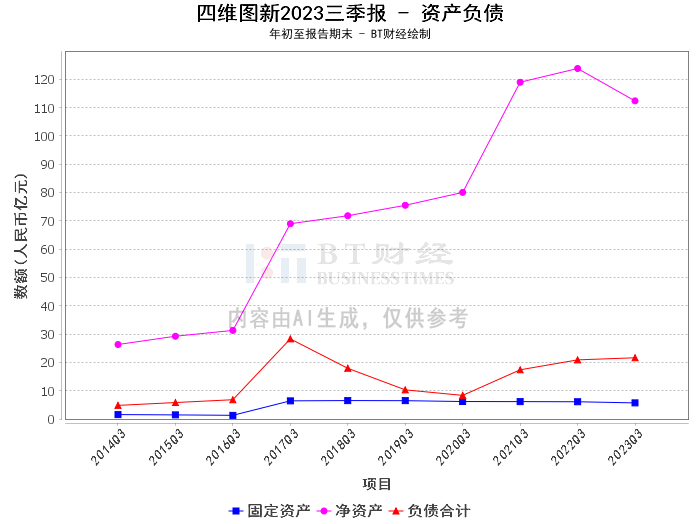

财报数据显示,四维图新2023年三季度的资产总计为1.34百亿元,相比上年度末的1.4百亿元有所减少。负债合计为21.62亿元,略高于上年度末的21.37亿元。这使得公司的资产负债率从上年度末的15.25%上升到了本报告期末的16.14%。这表明公司的负债水平有所上升,但总体上,资产负债率仍处于较低水平,公司的财务状况相对稳健。

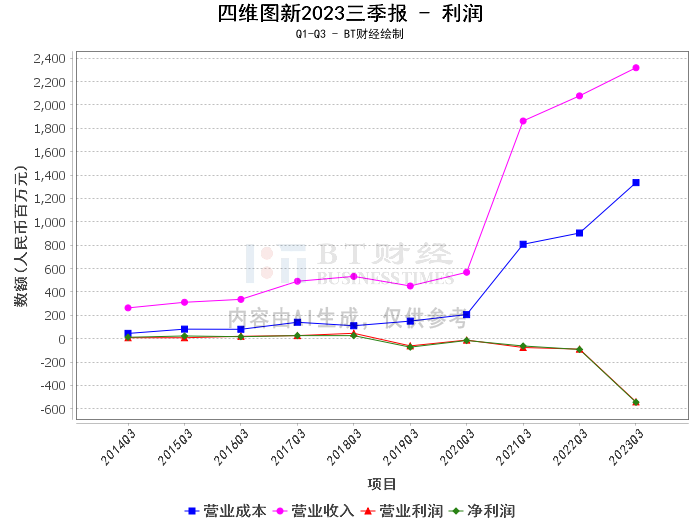

在盈利能力方面,四维图新2023年三季度的毛利率为42.4%,较上年同期的56.49%有所下降。这主要是由于营业成本的增加,年初至本报告期末的营业成本为13.35亿元,较上年同期的9.04亿元增加了47.69%。尽管如此,公司的营业收入仍实现了增长,年初至本报告期末的营业收入为23.18亿元,较上年同期的20.78亿元增加了11.58%。

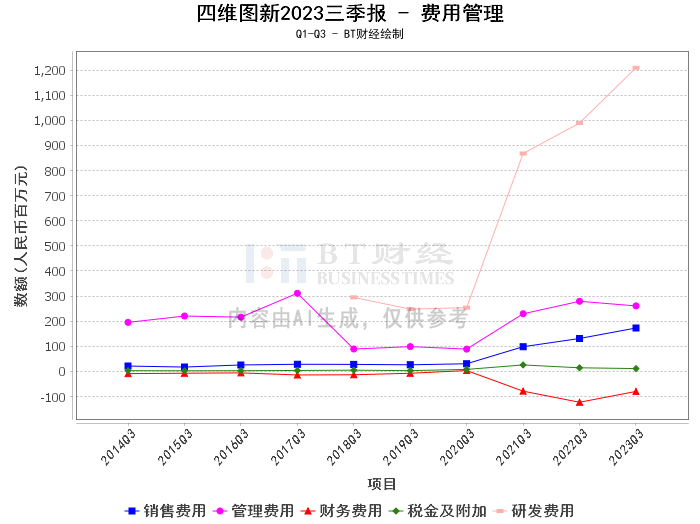

净利润方面,四维图新本报告期,归属于上市公司股东的净利润为-2亿元,较上年同期减少了738.38%。这主要是由于公司在智驾和智芯业务上的投入增加,导致了公司的净利润出现亏损。然而,从长期发展的角度看,这些投入有助于公司的技术研发和市场拓展,对公司的未来发展具有积极意义。

此外,四维图新2023年三季度的商誉为21.91亿元,与上年度末的21.91亿元持平。商誉的稳定表明公司在并购活动中的价值评估较为稳健,没有出现商誉减值的风险。

总体来看,四维图新2023年三季度的经营状况稳健,虽然净利润出现亏损,但公司的营业收入仍实现了增长,且公司在智驾和智芯业务上的投入增加,有利于公司的长期发展。对于投资者来说,可以关注公司在智驾和智芯业务上的进展,以及公司未来的盈利能力恢复情况。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。