微博

微博【BT财报瞬析】斯瑞新材2023三季报:净利润增长151.81%,资产负债率微升

本财报公告时间:2023-10-19 19:25:58

斯瑞新材(股票代码:688102)是一家从事高强高导铜合金材料及制品、中高压电接触材料及制品、光模块芯片基座、液体火箭发动机推力室内壁等业务的公司。根据国家统计局的行业分类,该公司属于有色金属冶炼和压延加工业以及金属制品业。

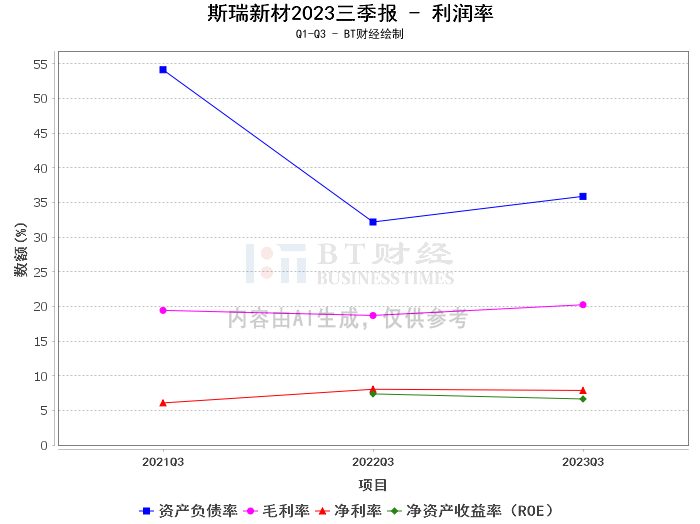

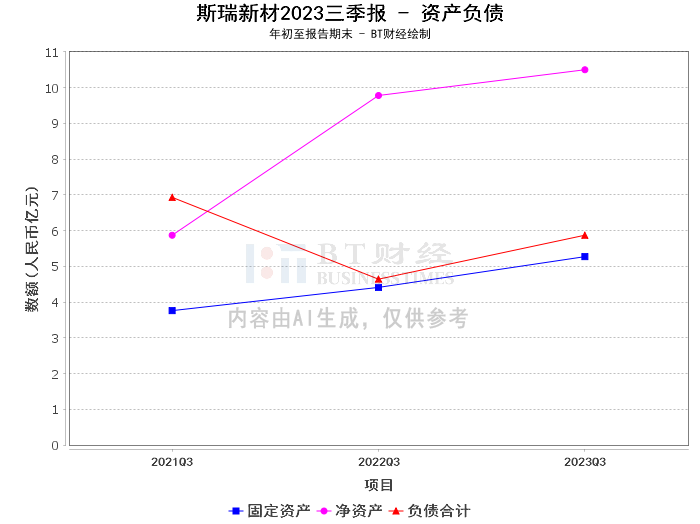

斯瑞新材2023年三季度财报数据显示,公司资产总计16.37亿元,相较于上年度末的14.97亿元有所增长。负债合计5.87亿元,较上年度末的4.87亿元有所上升。净资产10.5亿元,较上年度末的10.1亿元略有增长。资产负债率35.87%,较上年度末的32.51%有所上升,但整体上仍处于健康水平。

公司毛利率为20.23%,较上年同期的18.69%有所提升,显示出公司盈利能力的提升。净利率为7.87%,较上年同期的8.04%有所下降,但在行业内仍处于中上水平。净资产收益率(ROE)为6.64%,较上年度末的7.37%有所下降,但仍表明公司的盈利能力和资产运用效率较高。

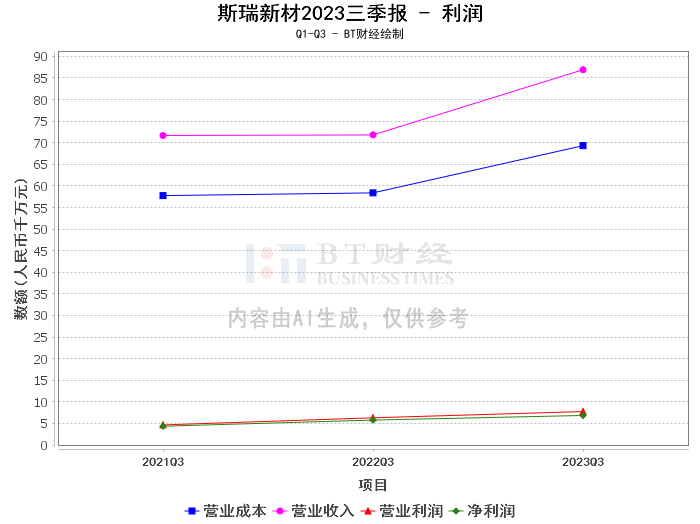

公司营业收入8.69亿元,较上年同期的7.18亿元有所增长,显示出公司业务的稳健发展。营业利润7.74千万元,较上年同期的6.3千万元有所增长,显示出公司盈利能力的提升。营业成本6.93亿元,较上年同期的5.84亿元有所增长,这可能是由于原材料价格上涨或生产效率下降所导致。净利润6.84千万元,较上年同期的5.77千万元有所增长,显示出公司盈利能力的提升。

根据财报数据,斯瑞新材2023年三季度的经营表现整体稳健,盈利能力有所提升。公司资产负债率虽有所上升,但整体上仍处于健康水平。公司营业收入和净利润均有所增长,显示出公司业务的稳健发展和盈利能力的提升。然而,公司营业成本的增长可能会对未来的盈利能力产生一定影响。

总的来说,斯瑞新材2023年三季度的财务状况整体稳健,盈利能力有所提升。投资者在考虑投资斯瑞新材时,应关注公司未来的盈利能力和成本控制能力,以及公司在行业内的竞争地位和市场前景。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。