微博

微博【BT财报瞬析】金徽股份2023三季报:净利润面临压力,商誉增长显著

本财报公告时间:2023-10-19 16:07:31

金徽股份(股票代码:603132)是一家从事有色金属采选行业的公司,主要产品为锌精矿和铅精矿(含银)。根据其2023年三季报,我们可以看到该公司在复杂的市场环境下的经营状况。

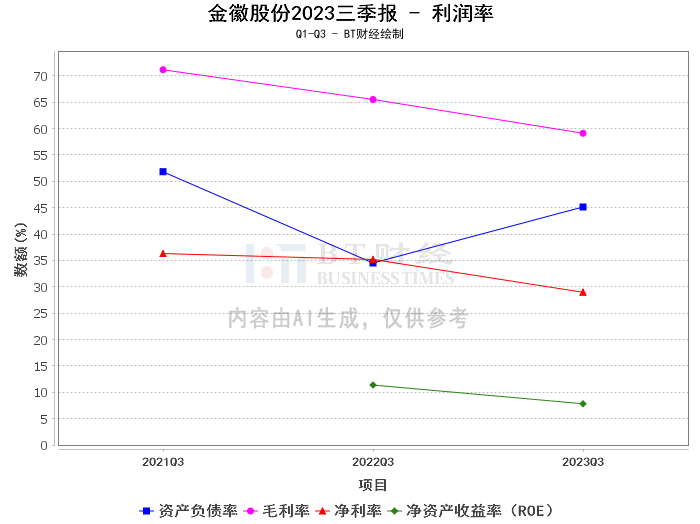

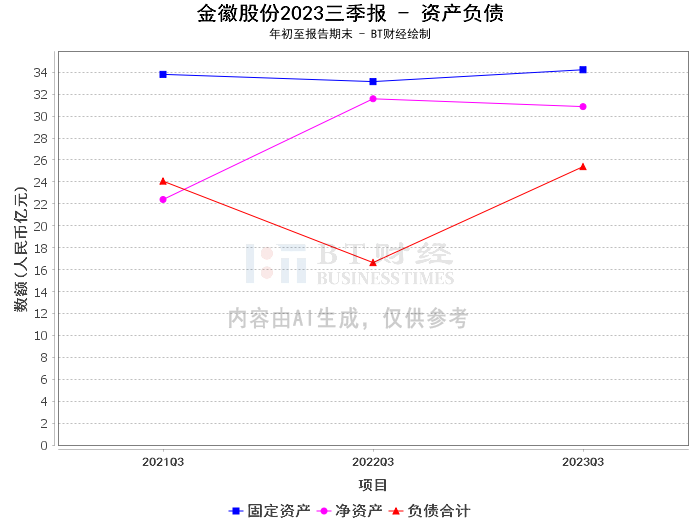

首先,我们关注到金徽股份的资产总计在本报告期末达到56.25亿元,相比上年度末的50.45亿元有所增长。然而,负债合计也从上年度末的18.82亿元增长到本报告期末的25.39亿元,这意味着公司的负债压力增大。这一点在资产负债率的变化中也得到体现,本报告期末的资产负债率为45.13%,较上年度末的37.31%有所上升。

其次,我们注意到公司的净资产在本报告期末为30.87亿元,相比上年度末的31.63亿元有所下降。这可能与公司负债的增加有关,也可能与公司本期的经营状况有关。同时,公司的商誉在本报告期末达到9.68千万元,相比上年度末的3.78千万元增长显著,这可能反映了公司在并购整合方面的积极行动。

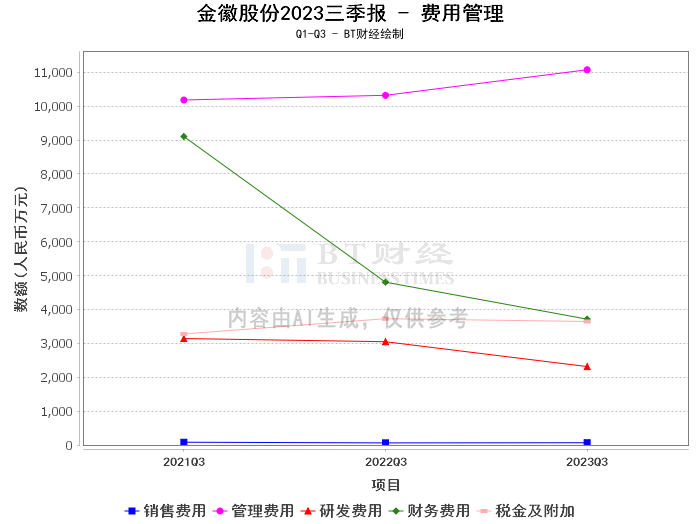

在盈利能力方面,金徽股份的毛利率和净利率均有所下降。年初至本报告期末的毛利率为59.11%,而上年同期为65.52%;净利率为28.96%,而上年同期为35.18%。这可能与有色金属行业整体走低,以及公司营业成本的增加有关。同时,公司的净资产收益率(ROE)也从上年度末的11.37%下降到本报告期末的7.82%,这可能反映了公司盈利能力的下降。

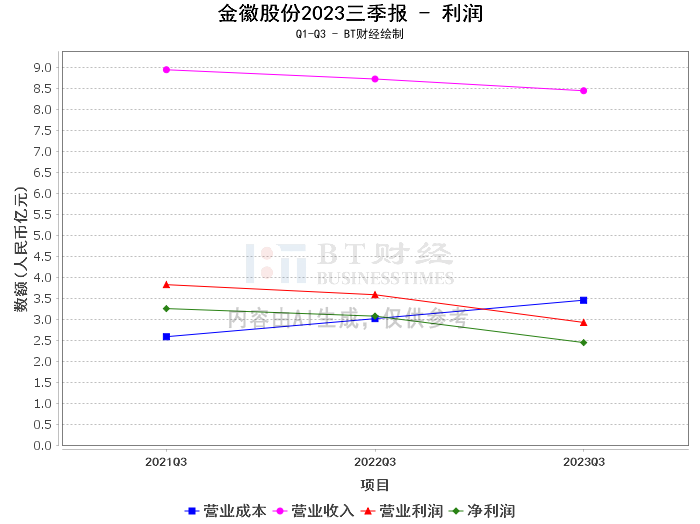

在营业情况方面,金徽股份年初至本报告期末的营业收入为8.44亿元,相比上年同期的8.72亿元有所下降。同时,营业利润也从上年同期的3.58亿元下降到本报告期末的2.92亿元。净利润更是从上年同期的3.07亿元下降到本报告期末的2.44亿元。这些数据可能反映了公司在市场环境变化和成本压力下的经营压力。

综合以上分析,金徽股份在2023年三季度面临一定的经营压力,盈利能力有所下降,但在并购整合方面表现积极,商誉增长显著。对于投资者来说,需要密切关注公司的负债状况和盈利能力,同时也要关注公司在并购整合方面的进展,以便做出更为准确的投资决策。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。