微博

微博【BT财报瞬析】四川金顶2023中报:净资产稳定,资产负债率增加,毛利率和净利率下滑,净利润减少

四川金顶(股票代码:600678)是一家主营业务为非金属矿开采、加工及产品销售的公司。该公司以现有石灰石矿山资源和铁路专用线的优势为基础,形成了石灰石开采、加工、产品销售及仓储物流的产业链条。同时,公司通过控股子公司开物信息,利用矿山开采业务开展5G智慧矿山和矿山产业链中下游赋能服务,以产业数字化升级和新能源低碳经济转型为核心底座,为矿山及其中下游企业提供全链条、全方位的绿智化升级赋能服务。

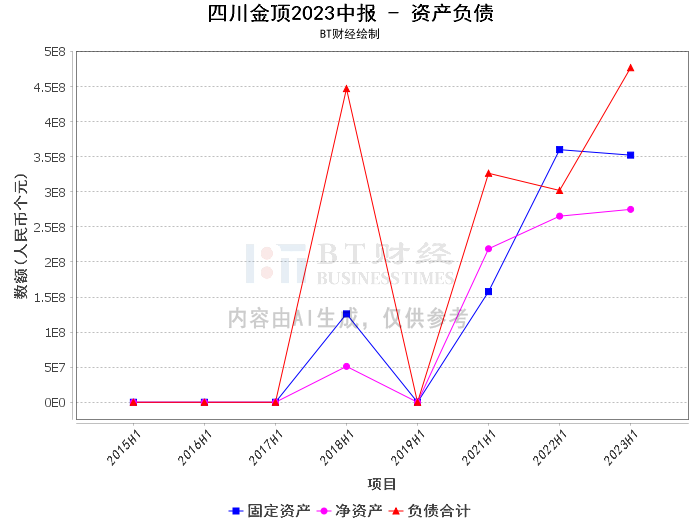

根据四川金顶2023年中报,公司的资产总计期末余额为7.52亿元,相比期初的6.41亿元有所增加。负债合计期末余额为4.77亿元,相比期初的3.67亿元也有所增加。这表明公司在报告期内的资产和负债均有所增加。净资产期末余额为2.75亿元,与期初的2.73亿元相比,净资产基本保持稳定。

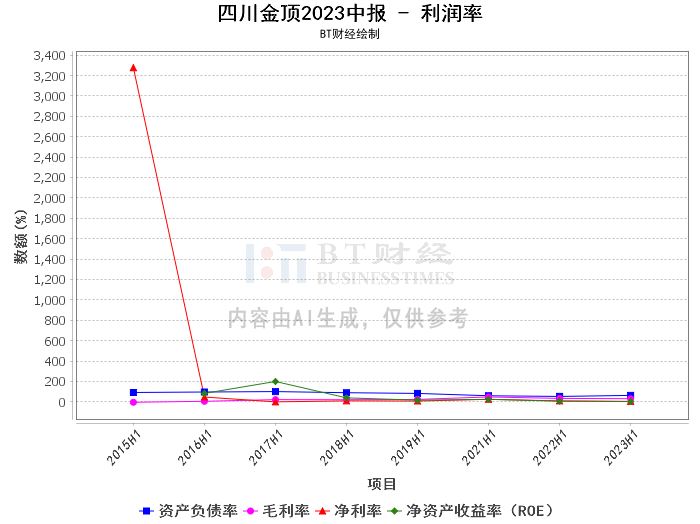

在财务比率方面,公司的资产负债率期末为63.43%,相比期初的57.35%有所上升,这表明公司的负债水平有所增加。毛利率本报告期为31.04%,相比上年同期的34%有所下滑,这可能是由于成本的上升或者销售价格的下降导致的。净利率本报告期为4.67%,相比上年同期的9.52%大幅下滑,这表明公司的净利润占营业收入的比例有所下降。净资产收益率(ROE)期末为2.83%,相比期初的6.81%有所下降,这表明公司的净资产收益能力有所下滑。

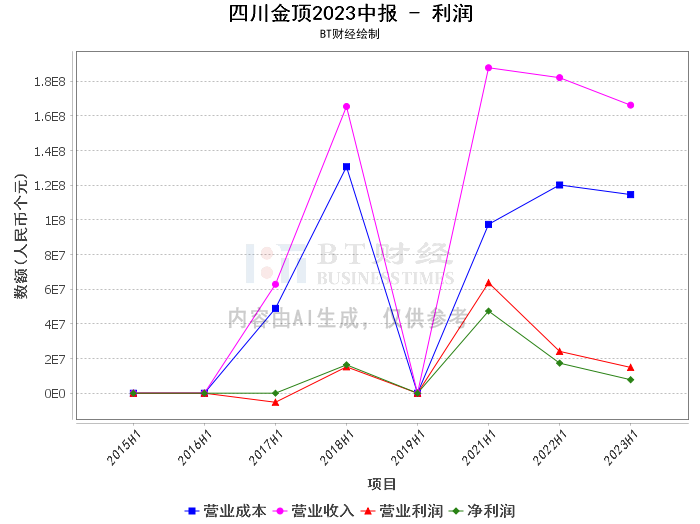

在利润方面,公司的营业收入本报告期为1.66亿元,相比上年同期的1.82亿元有所减少。营业利润本报告期为1.49千万元,相比上年同期的2.41千万元有所减少。这表明公司的营业收入和营业利润在报告期内均有所下滑。净利润本报告期为7.76百万元,相比上年同期的1.73千万元大幅减少,这可能是由于公司的成本增加或者销售价格下降导致的。

总的来看,四川金顶在2023年中报中的表现较为稳定,但是在毛利率、净利率和净利润方面出现了下滑,这可能是由于公司的成本增加或者销售价格下降导致的。在未来,公司需要关注成本控制和销售价格的调整,以提高毛利率和净利率,提升净利润。同时,公司的资产负债率有所上升,需要关注负债的控制,以保持健康的财务状况。对于投资者来说,需要密切关注公司的财务状况和业务发展,做出理性的投资决策。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。