微博

微博【BT财报瞬析】黄河旋风2023中报:净利润亏损,资产负债率上升,毛利率下滑,面临挑战与机遇并存

黄河旋风(股票代码:600172)是一家主要经营超硬材料及制品的公司,产品广泛应用于多个领域,包括金刚石工具制造、珠宝首饰、陶瓷加工、勘探开采、建筑建材加工、机械加工、光学玻璃和宝石加工、电子电器制造、汽车零部件制造等。其主要产品工业金刚石和培育钻石在国内外市场具有较高的知名度和影响力。

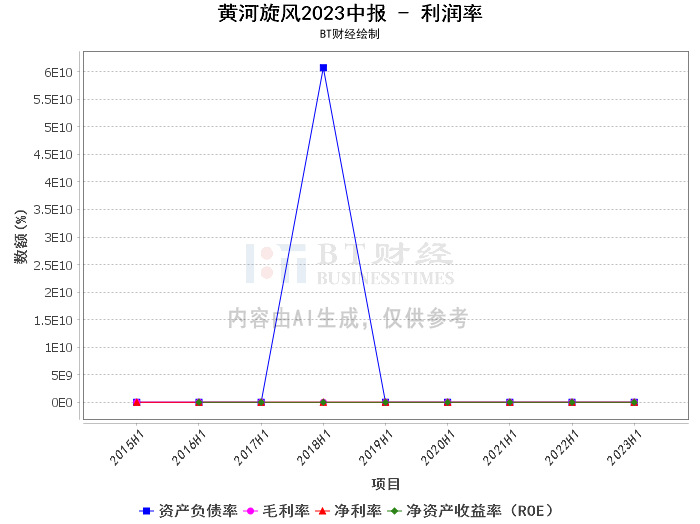

然而,根据黄河旋风2023年中报,公司面临一些经营挑战。首先,净资产从期初的32.92亿元下降到期末的30.72亿元,表明公司在本期内净资产有所减少。同时,资产负债率从期初的65.83%上升到期末的69.17%,说明公司的负债压力有所增加。

此外,公司的毛利率从上年同期的36.55%下降到本报告期的17.95%,这可能意味着公司的主营业务利润空间有所缩小。净利率也从上年同期的5.49%下降到本报告期的-21.8%,表明公司在本期内的盈利能力有所下降。净资产收益率(ROE)也从期初的2.12%下降到期末的-6.89%,进一步证实了公司盈利能力的下降。

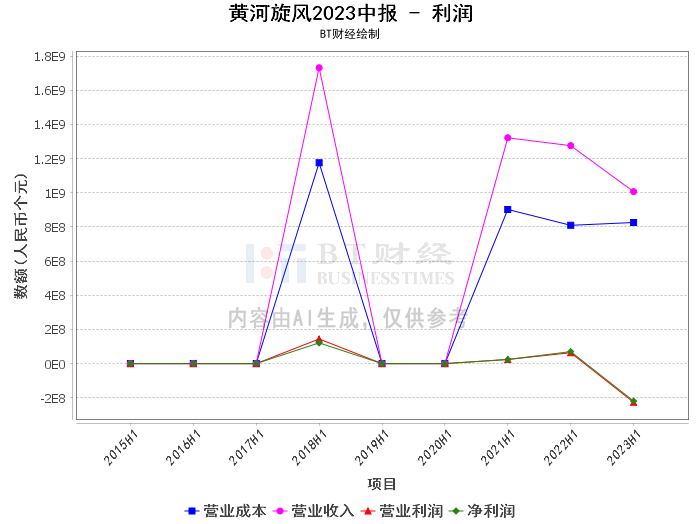

在营业收入方面,本报告期的营业收入为10.06亿元,相比上年同期的12.75亿元有所下滑。同时,营业利润也从上年同期的6.37千万元下降到本报告期的-2.26亿元。这可能是由于公司主营业务超硬材料产品的重要细分产品培育钻石,受市场供需变化等原因,2023年上半年价格较同期大幅下降。

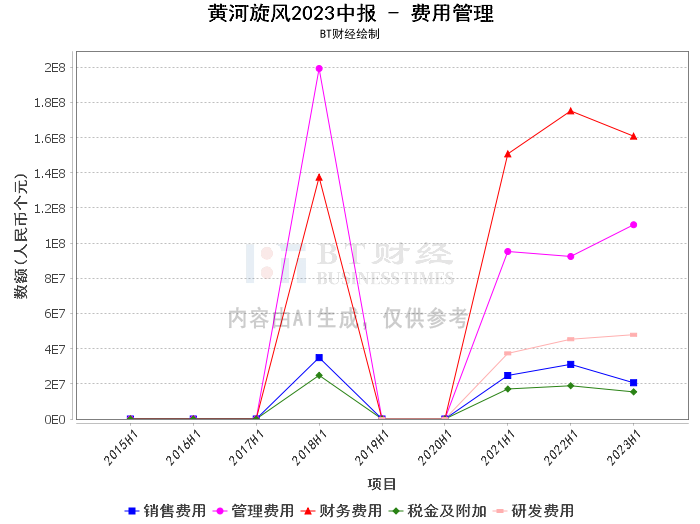

尽管面临上述挑战,黄河旋风仍在积极应对市场变化,持续投入新产品、技术开发经费,以期在未来的市场竞争中占得先机。同时,公司的货币资金、应收账款等流动资产均有所增加,为公司的日常经营提供了充足的资金支持。

总的来说,黄河旋风在2023年上半年面临一些经营挑战,但公司积极应对,持续投入研发,以期在未来市场竞争中取得优势。对于投资者来说,需要密切关注公司的经营状况和市场动态,做出理性的投资决策。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。