微博

微博【BT财报瞬析】联美控股2023中报:净利润稳健增长,清洁供热业务表现突出

联美控股(股票代码:600167)是一家主要从事清洁供热业务的公司,其业务涵盖供热、供电、供汽和工程施工等多个领域。公司依托精细管理团队和行业领先的清洁高效能源服务技术,致力于走出一条清洁高效供热且低碳环保节能的可持续发展的绿色产业之路。根据其2023年中报,我们可以看到公司在财务表现上的一些亮点和挑战。

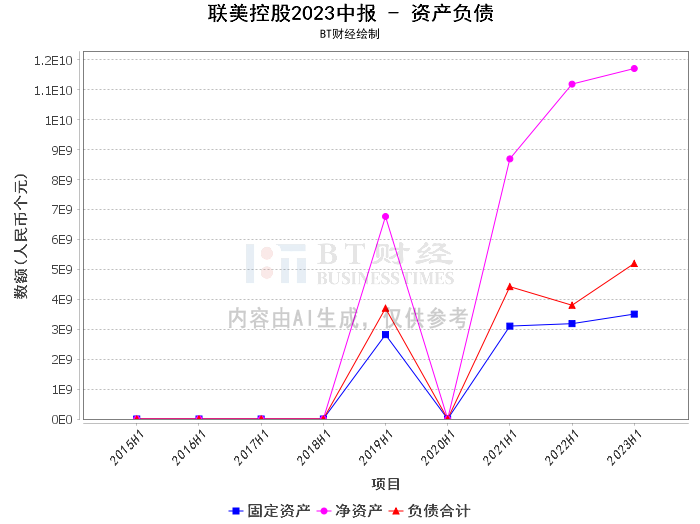

首先,从资产负债表来看,公司的资产总计期末余额为1.69百亿元,相比期初的1.67百亿元有所增长。同时,负债合计期末余额为51.95亿元,与期初的51.7亿元相比略有上升。这表明公司在资产和负债方面保持了稳定的增长。

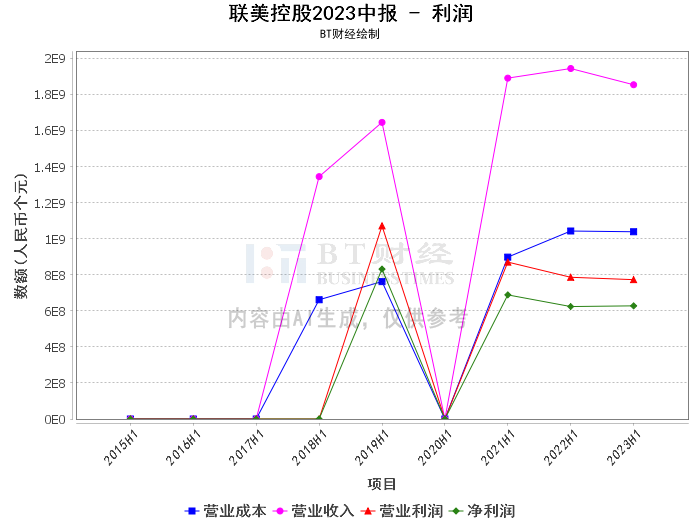

在盈利能力方面,公司的净利润在本报告期达到了6.27亿元,相比上年同期的6.24亿元略有增长。尽管营业收入在本报告期有所下滑,从19.43亿元降至18.53亿元,但公司的净利率却从上年同期的32.08%上升到了本报告期的33.85%,显示出公司在盈利能力上的提升。

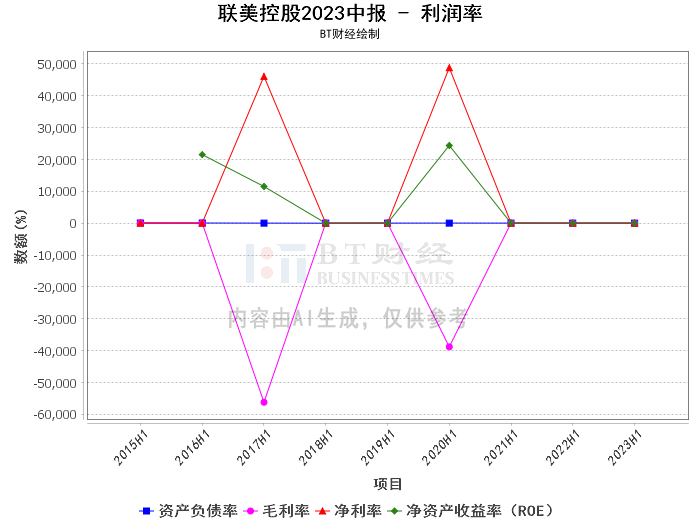

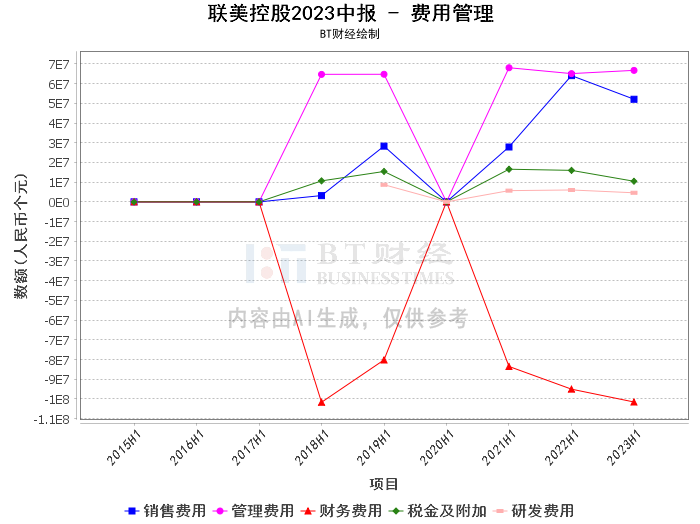

然而,公司的毛利率在本报告期为43.98%,相比上年同期的46.37%有所下降。这可能是由于营业成本的增加或者销售价格的下降所导致。需要注意的是,尽管毛利率有所下降,但公司的净利润仍然保持了稳定的增长,这表明公司在成本控制和运营效率上做得较好。

在负债方面,公司的资产负债率在期末为30.73%,相比期初的30.89%有所下降。这表明公司在负债管理上做得较好,能够有效控制负债水平。

此外,公司的净资产收益率(ROE)在期末为5.39%,相比期初的6.19%有所下降。这可能是由于公司的净资产增长速度超过了净利润的增长速度,导致ROE的下降。

总的来说,联美控股在2023年上半年的财务表现整体稳健。尽管面临营业收入下滑和毛利率下降等挑战,但公司通过有效的成本控制和运营管理,实现了净利润的稳健增长。同时,公司在资产负债管理上也表现出色,资产负债率持续下降。然而,公司的净资产收益率下降,表明公司需要进一步提高资产运营效率,提升盈利能力。

对于投资者来说,联美控股具有稳健的财务表现和良好的成本控制能力,是值得关注的投资对象。但同时,投资者也需要关注公司的营业收入下滑和净资产收益率下降等问题,以更全面地评估公司的投资价值。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。